Беспроцентная ипотека

Содержание:

- Ипотечные программы для молодой семьи

- Требования

- Как получить ипотеку по программе Молодая семья?

- Нормативная база

- Кто поможет получить ипотеку молодым семьям – профессиональная помощь ипотечных брокеров

- Какие документы нужны для молодой семьи

- Стандартные требования к молодой семье при оформлении ипотечного кредита

- Ипотека под 6% для семей с двумя и более детьми

- Оформление ипотеки без процентов

- Как взять ипотеку для молодой семьи — пошаговая инструкция оформления госпрограммы 📝

- Банковская ипотека для молодых семей

- Получение сертификата государственной субсидии

- Как приобрести квартиру, оплатив лишь малую часть ее стоимости?

- Беспроцентное жилищное кредитование для молодых семей

- На какую сумму субсидии может рассчитывать молодая семья

- Программы ипотеки «Молодая семья» — 2019

- Ипотека для молодых ученых

Ипотечные программы для молодой семьи

Сейчас в большинстве случаев чтобы получить молодой семье доступное жилье, необходимо оформить ипотеку. Если супруги решатся на это, то банк следует выбирать особенно тщательно.

Главная разница между так называемой банковской помощью молодым семьям и федеральной программой — то, что госпомощь — безвозмездная.

- Государство предоставляет безвозмездную субсидию на приобретение жилья, если граждане признаны в соответствующем порядке нуждающимися в улучшении жилищных условий.

-

Банки, в свою очередь, ничего не «дарят» своим клиентам, но могут предлагать один из следующих выгодных вариантов по своим ипотечным программам:

- сниженная процентная ставка;

- отсутствие первоначального взноса или минимальный первоначальный взнос;

- возможность отсрочки платежа без наложения штрафных санкций;

- льготное кредитование.

Подробнее читайте на странице Условия получения ипотеки.

Чтобы вступить в ипотечную программу, молодой семье нужно действовать следующим образом:

- Для получения государственной субсидии:

- получить статус семьи, нуждающейся в улучшении жилищных условий;

- вступить в программу «Молодая семья» и получить сертификат, подтверждающий право на субсидирование;

- обратиться в отделение ОАО «Агентство по ипотечному жилищному кредитованию», которое создано Правительством РФ специально для реализации подпрограмм по улучшению жилищных условий нуждающихся молодых семей.

- Для участия в банковских программах нужно обратиться за разъяснениями относительно условий соответствующих программ, после чего выбрать понравившуюся программу и заключить кредит.

Мало кто будет сомневаться в том, что взять ипотеку молодой семье — все равно, что подписать обязательство добровольно работать всю жизнь во благо банка. Тем не менее, большинство российских молодых семей решаются на этот рискованный шаг.

Требования

Получение беспроцентной ипотеки обладает некоторыми особенностями. Они относятся, преимущественно, условий ее выдачи.

Проанализируем ключевые требования в отношении заемщиков:

| Достижении 35-летнего возраста | Для супругов, претендующих на участие в программе «Молодая семья» |

| Наличие трёх и более детей | Для участия в программе для многодетных семей |

| Возраст старше 55-ти лет | Для пенсионеров, желающих получить беспроцентную ипотеку |

| Статус одинокого родителя | Для матерей-одиночек (отцов-одиночек) |

| Трудовой стаж в муниципальном или государственном учреждении более 3-х лет | Для молодых специалистов, а также возраст менее 35-ти лет |

| Трудоустройство в организациях бюджетного типа | Для работников бюджетных учреждений |

Прочие условия получения устанавливаются кредитным учреждением. К ним относятся:

| Трудоустройство по последнему месту работы | Более полугода |

| Постоянный доход | достаточный для оплаты займа |

| Необходимость оплатить дополнительно | Страхование, отчет оценщика недвижимости, нотариальные расходы |

| Необходимость внесения первоначального взноса | Допускается использование субсидии |

Как получить ипотеку по программе Молодая семья?

Процедура оформление своего права на участие в молодежной ипотеке 2021 года весьма проста и понятна. Никаких существенных изменений вносить в процесс не планируется, и он будет состоять из тех же этапов, что и раньше:

- Соискатель готовит документы, заполняет бланк заявления и подает его в муниципалитет. Разрешается сделать это дистанционно, через сайт Госуслуги. По регламенту, рассмотрение обращения займет не больше десяти суток.

- При положительном решении, семью поместят в очередь и сообщат уникальный номер. К примеру, чтобы попасть в программу в 2021 году, подать заявку требуется до сентября 2018 года.

- По мере подхода очереди, начинается процесс оформления мат.помощи. В подтверждение соискателю выдается специальный сертификат, с которым потребуется пойти в банк и открыть р/счет. Останется сообщить реквизиты в органы самоуправления и бюджет перечислит средства.

- Этап зачисления денег может составлять по времени до двух месяцев, поэтому следует просто дождаться этого момента.

На этом процесс получения денег в рамках госпроекта можно считать завершенным. Далее, стоит изучить порядок расходования средств и предоставления подтверждающих документов.

Нормативная база

Государственная поддержка реализуется на основании подпрограммы «Обеспечение жильем молодых семей» федеральной . Прогнозируется, что в этот период свидетельство о приобретении жилого помещения на льготных условиях будет выдано более 100 тыс. молодых семей. Данный проект действует с 2011 года. Основная цель реализуемых мер: поддержка молодых семей, не имеющих возможности самостоятельно улучшить свои жилищные условия.

Помимо это государство стремится:

- улучшить качество жизни в стране;

- создать благоприятные условия для развития и воспитания детей;

- увеличить уровень демографического роста;

- мотивировать молодых людей на создание семьи.

Кто поможет получить ипотеку молодым семьям – профессиональная помощь ипотечных брокеров

Есть возможность сократить затраты времени и нервных ресурсов на поиск выгодных ипотечных кредитов. Для этого нужно воспользоваться помощью кредитных брокеров.

Такие специалисты досконально разбираются в ипотечных кредитах и имеют свои подходы к банковским менеджерам.

Услуги брокеров платные, но экономия, в конечном счете, будет на вашей стороне, если специалист подберёт вам действительно выгодную ипотечную программу с низкой процентной ставкой.

В Москве ведущими ипотечными брокерами признаны следующие компании:

- Служба кредитных решений;

- МКО Кредит;

- Коммерсант Кредит;

- Эталон Кредит.

Свои ипотечные специалисты есть в каждом крупном агентстве недвижимости.

Чем конкретно занимаются брокеры? Находят банки, программы, объекты недвижимости, при необходимости даже выступают поручителями заемщиков.

В силах таких специалистов «пробить» ипотечный кредит клиентам с плохой кредитной историей или добиться снижения процента первичного взноса.

Какие документы нужны для молодой семьи

Без сбора определенных справок участвовать в государственных проектах не получится. Их представляют в различные муниципальные органы, чтобы подтвердить свой статус. Вместе с копиями документов должны быть оригиналы. При подаче заявления требуется присутствие обоих супругов. Чтобы принять участие в программе, молодожены должны собрать следующие документы:

- заявление специальной формы, заполненное в двух экземплярах;

- копии лицевого счета (открывается бесплатно в том банке, где супруги собираются взять кредит);

- выписка из домовой книги;

- копия свидетельства о браке;

- паспорта обоих супругов и свидетельства о рождении детей (если есть);

- копии документов на приобретаемую недвижимость (получают у застройщика или владельца квартиры);

- документы о постановке на специальный учет или иные бумаги, подтверждающие право участия в государственной программе (выдаются бесплатно при обращении в МФЦ);

- справка о доходах в установленной форме (оформляется бесплатно работодателем).

Стандартные требования к молодой семье при оформлении ипотечного кредита

Чтобы взять ипотеку, молодоженам надо соответствовать определенным критериям:

- быть не младше 21 года и не старше 35 лет;

- находиться в официально зарегистрированном браке;

- стоять в очереди по улучшению жилищных условий;

- иметь постоянный доход, при том, чтобы он в совокупности превышал минимум в 2 раза обязательный платеж;

- хотя бы у одного из супругов должен быть стаж на настоящем месте работы не меньше полугода;

- обладать постоянной пропиской в одной квартире на протяжении не менее 5 лет.

Если супругу в скором времени предстоит служба в армии, то следует доказать кредитору, что имеющегося дохода хватит на погашение платежей по ипотеке и просрочек не возникнет.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% — это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты — тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки — 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов — 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку — требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке — 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи — и дети, и родители — должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.

Оформление ипотеки без процентов

Каждый банк устанавливает свою процедуру оформления ипотеки, а также в каждом регионе имеются свои особенности и нюансы.

Каждый банк устанавливает свою процедуру оформления ипотеки, а также в каждом регионе имеются свои особенности и нюансы.

Однако по общему правилу сначала необходимо получить государственный сертификат на субсидию от органов местной власти или защиты населения.

В основном дальнейшая процедура оформления сложнее, нежели стандартной ипотеки, поскольку требует присутствия клиента на месте лично.

Так что онлайн заявку можно подать лишь на начальном этапе утверждения банком кандидатуры заёмщика.

Далее идёт сбор всех необходимых документов в соответствии с требованиями программы, а также подбор и оценка недвижимости.

После всех подготовительных этапов составляется и подписывается договор ипотеки, деньги выдаются клиенту.

Суммы процентов по ипотеке могут компенсироваться государством сразу или ежемесячными аннуитетными платежами.

Как взять ипотеку для молодой семьи — пошаговая инструкция оформления госпрограммы 📝

Итак, наша пошаговая инструкция, как получить ипотеку молодой семье:

- Супруги становятся участниками программы «Молодая семья» и получают соответствующий сертификат;

- Муж и жена подбирают жильё по всем необходимым параметрам с учётом стоимости и льгот;

- Супруги собирают необходимые документы для финансовой организации;

- Поиск банка, который поддерживает льготные программы;

- Оформление кредитного договора и договора купли/продажи недвижимости.

А теперь более подробно разберем каждый шаг.

Шаг 1. Участие в государственных программах поддержки

Как мы говорили ранее, помимо программ государственной поддержки существуют аналогичные региональные проекты. Для максимально выгодных условий по кредиту вам необходимо постараться вступить во все эти программы.

Затем семьи получают сертификат на пользование государственными дотациями. Эти средства можно потратить на приобретение вторичной недвижимости, либо на постройку жилья.

Вся процедура распределения государственного бюджета похожа на выделение средств при использовании материнского капитала. Денежные средства не выдаются наличными на руки, а перечисляются на банковский счёт с разрешения соответствующих органов. Не стоит отказываться от государственной помощи. Какой бы небольшой она не казалась, это позволит вам существенно сэкономить семейные средства.

Шаг 2. Выбор недвижимости

В первую очередь вам необходимо выбирать квартиру или дом по площади. Как правило, в семье рано или поздно появляются дети, поэтому при выборе недвижимости лучше сразу рассчитывать на пополнение.

Шаг 3. Определиться с банком

Зачастую банки вместе с застройщиками проводят различные программы для молодых семей на очень выгодных условиях. Если отслеживать такие акции, то появляется возможность подобрать более выгодный вариант, нежели получение кредита с государственной поддержкой.

Несмотря на наличие или отсутствие государственной поддержки, ипотека оформляется в коммерческой финансовой организации. Из этого следует, что заёмщику будут необходимы денежные вложения.

Шаг 4. Подготовка документов

Каждый банк диктует свои условия по договорам, поэтому нельзя точно сказать, какие документы нужны для ипотеки «Молодая семья», но в большинстве случаев необходимый пакет идентичен.

Вероятно, от вас потребуют следующий перечень документов:

- Паспорта супругов (оригиналы и копии);

- Свидетельство о заключении брака;

- Свидетельство о регистрации по месту жительства (пребывания);

- При наличии их свидетельства о рождении;

- Документы об образовании супругов;

- Копии трудовых договоров супругов, заверенные работодателем;

- Копии трудовых книжек;

- Оригиналы справок о доходах (форма 2-НДФЛ);

- Полученный вами сертификат о получении государственных дотаций.

Конкретный банк может потребовать дополнительные документы.

По каким основным причинам вам могут отказать в выдаче ипотечного займа?

- Если у одного или обоих супругов нет стабильного заработка;

- Уровень совокупного семейного дохода не соответствует минимальным нормам;

- Супруга находится в декрете;

- Призывной возраст у супруга.

В ряде случаев вы можете привлечь к займу родителей супругов, у которых есть высокий доход. Также некоторые банки могут отказать вам, если вы проживаете в регионе менее 10 лет.

Шаг 5. Подписание договора ипотечного займа

Банк выдаёт заёмщикам средства на приобретение недвижимости. После приобретения заёмщик становится собственником жилья. однако права клиента ограничиваются лишь проживанием, а сам объект недвижимости находится в собственности у кредитной организации до полной оплаты ипотеки. Соответственно заёмщик не имеет права участвовать в сделках продажи/обмена объекта, не получив соответствующего разрешения от банка.

Несмотря на то, что в договоре все ваши права и обязанности расписаны довольно подробно, необходимо «вдоль и поперёк» изучить все пункты. Если у вас появятся какие-либо вопросы по конкретным пунктам в договоре, лучше сразу попросить менеджеров подробно их объяснить.

На каких пунктах обязательно нужно заострить внимание?

- Какой процент по кредитному займу указан в договоре;

- Как и в какие дни необходимо вносить ежемесячные платежи;

Какие возможны денежные штрафы за просрочку платежей? Например, ипотечный договор Сбербанка, который вы можете найти в интернете, может быть взят вами за образец надежного и юридически чистого документа.

Договор купли/продажи оформляется в одно время с подписанием договора займа или сразу после него. Также вы можете выбрать один из способов передачи денежных средств продавцу недвижимости: перевод на банковский счёт или воспользоваться банковской ячейкой.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Получение сертификата государственной субсидии

Для того, чтобы банк предоставил клиенту ипотеку на льготных условиях, обязательным является получение сертификата на использование государственных средств.

Для того, чтобы банк предоставил клиенту ипотеку на льготных условиях, обязательным является получение сертификата на использование государственных средств.

На такого рода субсидирование имеют право пенсионеры, молодые и многодетные семьи, которые докажут, что они нуждаются в улучшении жилищных условий.

Льготные категории населения должны обратиться с необходимыми документами и заявлением в местную администрацию или органы защиты населения.

Данные учреждения осуществляют проверку условий проживания семей, по результатам которой они ставятся на учёт, а также выдаётся соответствующий сертификат, который может быть использован в банке при оформлении ипотеки.

Как приобрести квартиру, оплатив лишь малую часть ее стоимости?

Семьи с детьми при определенных обстоятельствах могут приобрести квартиру, оплатив лишь малую часть ее стоимости. Такое возможно при одновременном использовании нескольких льгот от государства, а именно «Жилищная субсидия» и «Материнский капитал».

Получить субсидии и льготы на покупку жилья — как с ипотекой, так и без — от государства вполне реально. В рамках проводимой государственной политики отдельно стоит возможность получения такого финансирования, как субсидия на покупку жилья. На нее могут претендовать определенные категории граждан, которые нуждаются в улучшении своих условий проживания.

Жилищная субсидия «Молодая Семья»

Как получить субсидию на покупку жилья молодым семьям в 2021 году?

Каждая семья, которая подходит под условия участия в программе может получить от государства субсидию на приобретение квартиры или дома. Семьи получают выплаты, равную определенному проценту от стоимости нормированной площади жилья:

- 30% – если в семье нет детей;

- 35% – если в смете воспитываются дети.

При расчете используется нормированная площадь, которая зависит от численности семьи:

-

- 2 человека – 42 кв. в.;

- 3 и более человек – 18 кв. м. на одного жильца.

Например, если семья из двух человек (муж и жена) покупает квартиру площадью в 50 кв. м. за 2 млн. руб., то размер субсидии для них будет составлять:

2 000 000 / 50 * 42 * 30% = 504 тыс. руб.

Правом участия в программе жилищная субсидия для «Молодых Семей» обладают семьи, которые удовлетворяют следующие условия:

- официально зарегистрированный брачный союз;

- возраст каждого супруга не старше 35-ти лет;

- официальное признание семьи, нуждающейся в улучшении условий проживания (проживание в ветхом или аварийном доме, отсутствие недвижимости в собственности или несоблюдение нормы площади на человека);

- наличие сбережений, которых хватит на оплату оставшейся стоимости квартиры, или подписанного предварительного договора о выдаче ипотечного кредита с банковской организацией.

- Жилищная программа для молодых семей в 2021 году: как получить субсидию молодым семьям от государства на приобретение жилья, требования, размер, срок ожидания очереди и рекомендации

- Каковы условия участия в программе «Молодая семья», какие документы нужны для получения субсидии на покупку жилья молодым семьям в 2021 году?

Материнский капитал

Как использовать и на что можно потратить материнский капитал в 2021 году?

В 2021 году размер материнского капитала составляет:

- на первого ребенка – 466 тыс. 617 руб.;

- на второго ребенка – 616 тыс. 617 руб.

Один из способов траты сертификата – это покупка недвижимости. Материнский капитал может быть использован в качестве первичного взноса по ипотеке или потрачен на оплату действующего жилищного кредита.

- Новые правила использования материнского капитала в 2021 году: на что можно потратить новые суммы маткапитала на первого и второго ребенка?

- Как можно использовать и на что потратить материнский капитал в 2021 году, если ребенку нет 3 лет

Одновременное использование материнского капитала и жилищной субсидии

Молодая семья, состоящая из мужа, жены и ребенка (размер субсидии 35% от цены), может одновременно использовать материнский капитал и получить жилищную субсидию. Тогда стоимость квартиры, для них будет гораздо меньше фактического значения.

Пример расчета итоговой цены квартиры площадью в 60 кв. м., оформленной в ипотеку за 2 млн. руб.

- Субсидия рассчитывается по норме площади для трех человек: 18 * 3 = 54 кв. м.

- Размер жилищной субсидии: 2 000 000 / 60 * 54 * 35% = 630 тыс. руб.

- Материнский капитал: 466 тыс. 617 руб.

- Итоговая стоимость квартиры, которая должна быть оплачена семьей самостоятельно: 2 000 000 – 466 617 – 630 000 = 903 тыс. 383 руб.

Для использования такого варианта покупки недвижимости необходимо действовать следующим образом:

- Подготовить документы и подать заявление на получение субсидии.

- После одобрения заявки найти подходящее жилье.

- Заключить с банком договор об оформлении ипотечного кредита.

- Дождаться, когда средства субсидии будут переведены государством банку.

- Подать заявление в ПФР об использовании средств материнского капитала для оплаты имеющейся ипотеки.

- Дождаться когда ПФР переведет деньги банку.

- Самостоятельно оплатить оставшуюся задолженность по кредиту.

Беспроцентное жилищное кредитование для молодых семей

Социальные государственные программы по субсидированию ипотеки рассчитаны на целевую помощь молодым семья в получении жилищного капитала. Кредитные послабления действуют на базе отдельных банков, где оформляются кредитные договора. Газпромбанк и Сбербанк – одни из немногих финансовых учреждений, которые работают с данной социальной программой.

Беспроцентная ипотека для молодой семьи в 2021 году предлагает безвозмездный вариант помощи в соответствии с прописанными условиями. Такая финансовая поддержка рассчитана даже на те семьи, где еще нет детей. Однако в семьях из двух человек допустимой ставкой государственного субсидирования является лишь 30%.

Если же семья имеет несовершеннолетнего ребенка, то сумма поддержки рассчитывается исходя из 35%. При рождении третьего малыша можно полагаться на 40% государственную поддержку. В отдельных администрациях областных центров можно запросить дополнительную финансовую поддержку для приобретения недвижимости молодой семье в пределах 5-10%.

Выделенные государством средства можно целенаправленно использовать для оплаты первичного взноса по ипотеке и остальных процентов. За счет этого и получается, что ипотека обнуляет свою кредитную ставку, которая уплачивается из выделенных государством средств. Дополнительно при оплате ипотеки можно воспользоваться и «Материнским капиталом», а также иными социальными программами, которые предусмотрены законодательством.

Условия открытия ипотеки для молодых семей

Чтобы лучше разобраться в вопросе того, как получить беспроцентную ипотеку молодой семье, следует изучить условия таковой государственной социальной программы. Без соблюдения таких требований использование государственных средств будет невозможным.

Итак, молодые семьи без детей имеют право приобрести недвижимость на условиях ипотеки с жилой площадью не превышающей 42 м2. Если же молодая пара имеет детей, то формула расчета становится следующей – каждый член семьи может рассчитывать на 18 м2.

При этом потребуется собрать и основной пакет документов для предоставления их в банк на открытие соответствующей программы ипотечного кредитования:

- Свидетельство брака.

- Паспорта каждого из родственников.

- Сертификат, который подтверждает участие семейной пары в соответствующей социальной программе государства.

На какую сумму субсидии может рассчитывать молодая семья

Для семей, в которых родился или был усыновлен второй и последующие дети доступны следующие меры социальной поддержки:

- Материнский капитал за второго ребенка (на 2018 год – 453026 рублей).

- Региональный капитал за третьего ребенка (в зависимости от субъекта Федерации – от 30.000 до 180.000 рублей).

- Ипотека на льготных условиях для молодой семьи – возможность взять кредит на жилье по ставке 6% годовых (программа действует при рождении второго ребенка – 3 года, третьего – пять лет. Если льгота оформлена на второго ребенка, а до 2022 года появляется на свет третий – срок продляется до 8 лет).

Размер субсидии для молодых супругов рассчитывается индивидуально. Сумма зависит от числа иждивенцев, тяжести условий жизни и составляет 600 тыс. – 1 млн. руб.:

- 30% от расчетной стоимости жилья (42 кв. метра на двоих) если в семье нет детей.

- за первого ребенка государство готово компенсировать 18 кв. метров жилплощади, расчет производится в зависимости от рыночной стоимостью одного м2 в регионе (это около 740.000 рублей).

- За второго ребенка помощь в выплате ипотеки в 2018 году за счет бюджетных средств будет равноценной, как и за первого – 18 кв. метров.

- А после рождения третьего еще плюс 5% расчетной стоимости (18 кв. м.) – после чего остаток задолженности может быть погашен полностью за счет субсидиарных средств (в зависимости от первоначальной суммы жилищного займа).

С 2014 на выделение субсидии можно рассчитывать только при покрытии залоговой ссуды, оформленной на жилье в новостройке или участие в долевом строительстве. Купить недвижимость на вторичном рынке или снизить задолженность по имеющейся жилищной ссуде не получится.

Программы ипотеки «Молодая семья» — 2019

Для приобретения жилой недвижимости можно воспользоваться целевыми предложениями кредитных организаций, которые реализуют федеральный проект финансовой поддержки.

В регионах работают отдельные программы помощи молодых семей для отдельных категорий заемщиков.

Госпрограмма

На государственном уровне в текущем году действует одна программа льготного ипотечного кредитования семей. Предоставляются кредиты в соответствии с Постановлением Правительства РФ № 1711от 30.12 2017 г.

Получить ипотеку по программе господдержки молодая семья сможет при рождении второго или последующих детей.

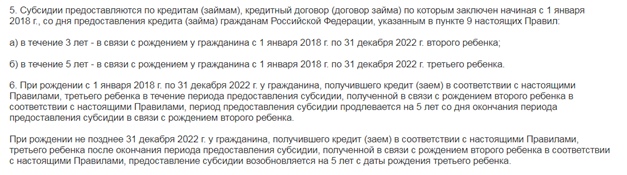

Оформить кредит в регионах можно в сумме до 6 млн. руб., для столицы и Санкт-Петербурга до 12 млн. руб. Процент устанавливается в размере 6% годовых на период субсидирования процента банку и порядка 10% после того, как льготный срок кредитования закончится.

Сроки субсидирования процентной ставки:

Периоды субсидирования процентной ставки

Периоды субсидирования процентной ставки

Заемщик должен иметь достаточную платежеспособность и участвовать в сделке собственными средствами в размере не менее 20% от стоимости жилья.

Требования для получения льготы:

- Родившийся ребенок должен быть гражданином России;

- Покупка квартиры на этапе строительства или готовой у застройщика. Допускается рефинансировать задолженность по ипотечному кредиту;

- На время действия льготной процентной ставки заемщик должен застраховать недвижимость, свою жизнь и здоровье.

Региональные программы

Программы, работающие в регионах, финансируются из местного бюджета, поэтому условия и требования по ним выдвигаются разные. Объединяет их требование по возрасту – одному из супругов должно быть менее 35 лет на дату подачи заявки.

Помощь оказывается разными способами: выделение субсидий, субсидирование процентной ставки, возмещение затрат на выплату процентов по ипотеке.

Примеры:

- Социальная ипотека, предлагаемая для граждан, проживающих в Московской области предполагает кредитование приобретения квартир у муниципалитета по сниженной стоимости под льготную процентную ставку. Программа предназначена для граждан, стоящих в очереди на получение муниципального жилья (учителя, воспитатели, врачи, фельдшеры, тренеры, ученые).

- В Барнауле и Алтайском крае на субсидию могут подать документы молодые учителя. Требования: стаж педагогической деятельности от 1 года, обязательство проработать в регионе не менее 5 лет.

- В Северной Осетии бюджетная субсидия предоставляется на первоначальный взнос по кредиту для молодых учителей.

- В Ульяновской области предусмотрены выплаты субсидий на погашение действующих ипотечных кредитов для гражданских служащих.

Субсидии могут получать граждане России, которые работают в бюджетных сферах и находятся в зарегистрированном браке. При получении ипотеки претенденты должны иметь накопленные собственные денежные средства в размере от 10% для участия в сделке. Средствами может выступать материнский капитал.

Участниками могут стать семьи, у которых недостаточно квадратных метров жилья в соответствии с нормативными показателями. Расчет норматива делается отдельно для всех членов семьи, в т. ч. на несовершеннолетних детей.

Выделение субсидий производится на федеральном и региональном уровнях. Величина помощи зависит не только от места проживания семьи, но и от действующих в регионе нормативов по квадратным метрам, базовой стоимости жилья. В отдельных регионах могут действовать разные дополнительные условия оказания помощи молодым семьям, которые финансируются местным бюджетом.

Условия выдачи ипотеки по региональным программам

Параметры кредитования в различных регионах будут разными. Базовые условия выдачи, следующие:

- Оформить в кредит можно от 300 тыс. руб. до 30 млн. руб.;

- Процент от 8%;

- Срок 25–30 лет;

- В залог принимается приобретаемая недвижимость.

Узнать условия программ, требования к кредитным поручителям и получателям, необходимый пакет документов, можно на сайтах органов самоуправления. Программа реализуется через АИЖК.

Ипотека для молодых ученых

Существуют ипотечные программы в Сбербанке, ВТБ и ряде других федеральных банков для молодых ученых и иных специалистов бюджетной сферы. Суть заключается в государственном софинансировании первые 5 лет, после чего оплату нужно будет производить самостоятельно. Процентная ставка варьируется от 6,9% до 9,9% (все зависит от банка и конкретно взятого случая).

Создание поселков для молодых ученых позволяет решить проблему с дорогостоящим жильем

Многие строительные компании создают специальные поселки для представителей определенной профессии. Если клиент хочет купить дом в поселке для молодых ученых, то ставка будет минимальной. Лучше обращаться к кредитору, который давал кредит строительной компании для возведения поселка. Тогда ставка будет еще ниже.