Что такое мм гг на карте сбербанка

Содержание:

- Что делать, если кода безопасности на карте нет?

- Что такое «пантрагизм»? Нужно определение. Что значит термин в литературе, искусстве?

- Как устроены бесконтактные карты

- Что такое CVC/CVV код на банковской карте

- История изменений[]

- Чем отличается код безопасности от ПИН-кода

- Что делать, если срок действия истек

- Для чего наносят данные о сроке действия на карту

- Как писать?

- Что такое CVV2/CVC2 код на карте

Что делать, если кода безопасности на карте нет?

Узнав, как определить CVV-код, необходимо ознакомиться с некоторыми рекомендациями по использованию подобной защитной комбинации цифр.

Не следует указывать CVV, совершая покупки и платежи на сомнительных сайтах в интернете. Это зачастую приводит к краже информационных данных и потере финансовых средств. Необходимо помнить, что процесс осуществления того или иного платежа должен происходить в защищенной отдельной директории.

При расчете в магазинах или во время работы с карточкой у терминала рекомендуется не показывать никому защитную цифровую комбинацию. Мошенники часто специально отслеживают платежеспособных владельцев пластиковых банковских карт.

Секретный код проверки подлинности предусмотрен не на всех банковских картах. Например, его нет на расчетных (дебетовых) карточках начального уровня: MasterCard Cirrus Maestro, VISA Electron, MasterCard Electronic. Это обусловлено тем, что такие финансовые инструменты не предназначены для расчетов и платежей в интернете, а применяются исключительно для снятия наличных денежных средств в банкоматах или в целях оплаты услуг и товаров в торговых точках.

В большинстве случаев в интернете принимают золотые, классические, платиновые карты: MasterCard (Standard, Gold) и Visa (Gold, Classic, Platinum).

Простыми словами CVV или CVC коды – это специальные номера, состоящие из трех (иногда 4) цифр, которые обеспечивают дополнительную безопасность при покупках через интернет. Целью CVV/ CVC номера является предоставление дополнительного уровня защиты для владельца карты, что затрудняет использование карты неавторизованными лицами.

Конечно же, это не является абсолютной гарантией безопасности, но не имея физической карты или фото ее задней стороны, мошеннику гораздо труднее перевести деньги через интернет. Более того, сейчас практически все транзакции сопровождаются введением специального кода подтверждения, который приходит на телефон в SMS от банка.

В зависимости от типа карты, коды безопасности печатаются на ее обратной или лицевой стороне. В случае же использования виртуальных карт, CVV или CVC код карты может быть прислан в виде СМС. Некоторые карты поддерживают динамические коды, но это уже скорее исключение из правил. О том, где конкретно находятся коды CVV2, CVC2 и CID на картах Visa, MC и AmEx, смотрите ниже.

Карты AmEx

На картах American Express CID код публикуется в разных местах на лицевой стороне

Обратите внимание, что код безопасности АмЕксов в отличие от предыдущих соратников, где в код входит три цифры, имеет 4 цифры

CID на карте AmEx

Подобные формы за небольшими изменениями присутствуют во всех современных интернет магазинах. По завершению ввода ваша транзакция будет сразу же подтверждена, или же магазин вас перебросит на форму банка по подтверждению платежа через 3D Secure. В любом случае при правильном вводе данных все закончится успешным проведением оплаты.

В отличие от ПИН-кода, который поставляется в конверте и известен только вам, код CVV2 и CVC2 печатается на карте открыто и может быть подсмотрен или зафиксирован камерой любым другим человеком. А при его наличии у мошенника появляется возможность снять деньги с карты без вашего присутствия. Из наших рекомендаций:

Код CVV2 и CVC2 – простые 3 цифры на карте, которые могут поставить всю безопасность ваших денег на нет. Относитесь к ним с полной серьезностью и не допускайте промахов. Но в то же время — это ваш надежный друг, который позволит быстро совершить платежи, не выходя из дома.

CVC/CVV («Card Validation Code»/»Card Verification Value») — это специальный проверочный номер подлинности банковской карты при оплате онлайн через интернет

Посмотреть CVC/CVV можно на обратной стороне банковской карты. Редко, но бывает, что он указывается спереди. В Российских банках таких карт не выпускают, поэтому всегда ищите код на оборотной стороне.

Главной задачей этого кода является дополнительная проверка подлинности карты.

Чаще всего с понятием CVV/CVC мы сталкиваемся при оплате в интернете. В платеже требуется указать:

- Номер карты

- Фамилию и имя держателя

- Дату окончания

- CVV2/CVC2

- Код отправленный по СМС

Примечание

Правильнее писать CVC2/CVV2, поскольку именно эти коды доступны нам для ввода. Номера CVV/CVC являются невидимыми и прошитыми в магнитную ленту.

Разные сайты называют коды CVC/CVV по разному:

- Код проверки подлинности

- Защитный код

- Личный код безопасности

Что такое «пантрагизм»? Нужно определение. Что значит термин в литературе, искусстве?

☆Name of names☆

Пантрагизм — это мировоззрение антидемократическое, реакционное, что выражается не только в характерном для него убеждении в принципиальном неравенстве людей, но и в том (и это гораздо существеннее), что всякая попытка преодолеть социальные конфликты, разрешить противоречия человеческого бытия, осуществить какие бы то ни было идеалы выступает с точки зрения пантрагизма как заведомая иллюзия, как желание закрыть глаза, не замечать принципиальной, изначальной неразрешимости, трагической безысходности социальных и человеческих конфликтов — желание, проистекающее от трусости и слабохарактерности*.

С этой социально-политической позицией тесно связана другая черта пантрагизма — его нравственная индифферентность. Абсолютная трагика, как подчеркивает Ясперс, ставит человека

*Не случайно мыслители, склонные к пантрагизму, в частности неогегельянцы в Германии и Италии, оказались в числе тех, кто либо оставался индифферентным к фашистскому режиму, либо даже — в той или иной форме — сотрудничал с фашистами (в Германии — А. Боймлер, в Италии — Д. Джентиле).

по ту сторону добра и зла; будучи возведенной в философский принцип, она превращает нравственные категории в субъективные иллюзии, разделяемые лишь теми, кто не решается взглянуть в лицо пугающей его реальности, — то есть опять-таки «слабыми», «посредственными», «малодушными». Не без влияния этого типа миросозерцания в Германии 20—30-х гг. (да и не только в ней) распространилось особого рода настроение, парализовавшее в значительной мере политическую и нравственную активность широких кругов интеллигенции: самой напряженной его нотой был абсолютный пантрагизм, неразрешимость и безысходность как лежащие в самой основе бытия; ослабляясь, это напряжение выливалось в обычный нигилизм, в разговор о бренности бытия и тщете человеческих начинаний. Такое умонастроение облегчило национал-социалистам задачу получения власти. http://uchebilka.ru/filosofiya/153/index.html?page=26

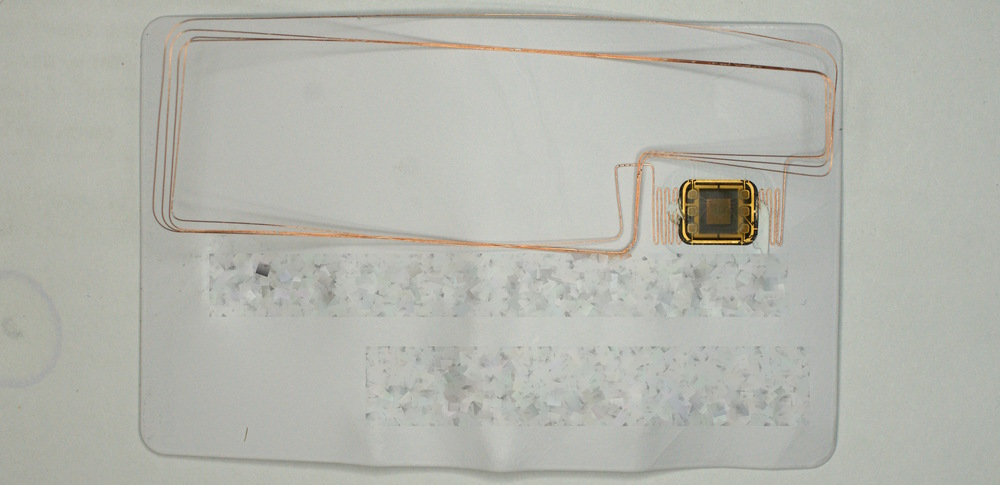

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

контактный чип для взаимодействия с терминалами

конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Что такое CVC/CVV код на банковской карте

CVC/CVV («Card Validation Code»/»Card Verification Value») — это специальный проверочный номер подлинности банковской карты при оплате онлайн через интернет.

Посмотреть CVC/CVV можно на обратной стороне банковской карты. Редко, но бывает, что он указывается спереди. В Российских банках таких карт не выпускают, поэтому всегда ищите код на оборотной стороне.

Главной задачей этого кода является дополнительная проверка подлинности карты.

Чаще всего с понятием CVV/CVC мы сталкиваемся при оплате в интернете. В платеже требуется указать:

- Номер карты;

- Фамилию и имя держателя;

- Дату окончания;

- CVV2/CVC2;

- Код отправленный по СМС;

Примечание

Правильнее писать CVC2/CVV2, поскольку именно эти коды доступны нам для ввода. Номера CVV/CVC являются невидимыми и прошитыми в магнитную ленту.

Код CVV2/CVC2 может вовсе отсутствовать на карте. Это означает, что либо он был стерт, либо с помощью такой карты невозможно оплачивать покупки через интернет. Это следует узнать у банка выпустившего карту.

Разные сайты называют коды CVC/CVV по разному:

- Код проверки подлинности;

- Защитный код;

- Личный код безопасности;

Понятие кода безопасности банковской карты

Что такое CVC или CVV на тыльной части банковской карты? Это не два разных понятия – эти аббревиатуры подразумевают идентичный термин. Однако употребляются они в несколько иных ситуациях.

Есть один важный момент, в котором пользователь может запутаться. В частности, консультанты банков часто вынуждены пояснять своим клиентам, что это за сокращение CVC2 или СVV2. Если хотите понять это, давайте для начала разберемся в том, что такое СВВ1 и СВС1.

Секьюрити шифры, обозначенные единицей, никого не интересуют по той причине, что обнаружить их невозможно. Они вшиты в магнитную ленту, которая считывается банкоматами и терминалами (включая кассовыми картоприемники). Благодаря этому только банк получает доступ к сведениям о проводимых финансовых операциях. При желании, эти данные может увидеть и покупатель. Однако сторонним лицам сделать это не удается. Все благодаря коду СВВ1/СВС1.

Теперь же детальнее разберемся в том, что означает CVC с цифрой 2 на банковской карте. Это именно та информация, которая имеет огромную ценность для мошенников, поскольку с ее помощью они могут осуществлять покупки в интернете, снимая деньги с чужого счета. СВВ2 – это трехзначный код на обратной стороне карты. Но далеко не все говорят на эту защитную надпись CVV2, а употребляют только аббревиатуру CVV. Это вовсе не ошибка, поскольку, как ранее упоминалось, СВС1 никого не интересует, так как узнать его невозможно.

Поэтому дальше мы будет говорить СВВ код или СВС без обозначения любых цифр. Таким образом, будет по умолчанию понятно, о каком именно коде безопасности идет речь.

Для чего необходим код с обратной стороны банковской карты

Зачем необходимо обозначать код на пластике с обратной стороны банковской карты? Банк делает это для надежной защиты платежных данных держателя карточки. Если вы никому не говорите комбинацию, которая является своеобразным паролем вашей БК, тогда вы можете быть уверены в том, что никто ею не сможет воспользоваться в своих целях. А теряя карту, вы всегда должны обращаться в банк и просить о ее блокировке. В противном случае, зная защитный код на карте, нашедший ее человек может ввести его в специальную форму в интернете, чтобы сделать приобретение в виртуальном магазине.

История изменений[]

| Версия | Изменения |

|---|---|

| 3.1.0 |

|

| 3.0.0 | |

| 2.4.0 |

|

| 2.3.0 | |

| 2.1.0 | |

| 2.0.0 |

|

| 1.2.0 | |

| 1.0.0 | |

| 0.9.12c | |

| 0.9.11 |

Чем отличается код безопасности от ПИН-кода

Каждая банковская карта (дебетовая или кредитная) выпускается с ПИН-кодом. ПИН-код является самой первой системой безопасности и идентификации доступа к электронным деньгам владельца банковской карты в Мире.

Еще задолго, до распространения дополнительных мер безопасности (CVV/CVC коды и SMS-оповещение), использовался только он.

Фактически, ПИН-код можно назвать «первичным фактором безопасности« и идентификации личности владельца карты.

А коды безопасности — «вторичным фактором безопасности« и аутентификации владельца карты. Что с ПИН-кодом, что с кодом безопасности, эти данные должны знать только вы, и никто более.

Простыми словами, это одно и тоже. Точнее, оба они выполняют одну и ту же функцию — защита данных и идентификация владельца.

Но, если ПИН-код используется для оф-лаин платежей (покупки в продуктовом магазине, снятие денег в банкомате), то CVV/CVC коды безопасности используются точно с такой же целью, но уже для он-лаин платежей (заказать товар в интернете, оплатить доставку еды).

Но есть и «третий фактор безопасности» — SMS-оповещение.

SMS-оповещение при банковских транзакциях

Когда вы хотите войти в он-лаин банк, вам приходит SMS уведомление с кодом, который нужно ввести на сайте в соответствующее поле.

Так же, СМС-оповещение с кодом приходит тогда, когда вы делаете некоторые транзакции в интернете, которые банк считает сомнительными и нехарактерными для вас.

Еще один момент, когда нужно ввести код из СМС — перевод или покупка на крупную сумму денег.

Зачастую, крупной суммой денег банки считают барьер, свыше 1 тысячи рублей. Когда вы в интернете совершаете покупки свыше тысячи рублей, очень часто, платежные системы просят вас ввести код безопасности из SMS-сообщения по требованию банка.

То есть, необходимость ввода кода из СМС сообщения инициируется, в момент транзакции, самим банком. Именно он, хочет удостовериться, что данную сделку оформляете непосредственно вы и несёте всю ответственность за свои действия через ввод пароля из СМС.

Что делать, если срок действия истек

Когда заканчивается период действия платежного средства, его необходимо заменить. У каждого банка свои требования и своя процедура планового перевыпуска карты. Все подробности прописываются в договоре. Обычно это бесплатно, хотя некоторые организации берут за новый «пластик» от 50 рублей до нескольких сотен рублей.

Задумываться о замене «пластика» нужно заранее, обычно в начале последнего месяца использования: на изготовление и доставку до пункта выдачи уходит обычно около 2 недель. Некоторые банки сами напоминают о необходимости получения новой карты и рассылают СМС-уведомления или письма на электронные почты. Некоторые организации заранее присылают готовые карты в пункт выдачи, клиенту нужно только прийти и забрать новый «пластик». Т. е., если срок действия 06/20, то в первых числах июня нужно прийти в офис банка или позвонить на горячую линию и заказать перевыпуск карты.

Получить новое платежное средство клиент может:

- в офисе банка;

- по почте;

- с помощью курьерской доставки.

На то, чтобы клиент забрал новую готовую карту, отводится 1 месяц. В отдельно оговоренных случаях срок может увеличиваться до 3 месяцев. Невостребованный пластик утилизируют. Потом его можно восстановить, но это уже однозначно будет платная процедура.

Для чего наносят данные о сроке действия на карту

Банковские карты имеют ограниченный срок действия. У разных кредитно-финансовых организаций стандарты отличаются, но в среднем «пластик» выдается на срок от 2 до 5 лет. По истечении этого времени платежное средство следует заменить. Когда истекает срок действия, карта перестает действовать: ей невозможно рассчитаться в магазине, провести онлайн-платеж, положить с ее помощью деньги на телефон. Все операции становятся недоступны.

Необходимость периодической замены объясняется просто: пластик за время использования изнашивается, магнитная полоса размагничивается. Следовательно, теряются пользовательские данные, возникают затруднения при проведении платежей. Также иногда начинает «отщелкиваться» внешний ламинированный слой. Из-за этого карта может застрять в терминале. Поэтому необходима периодическая замена.

Чтобы клиент не забыл, когда нужно заменить платежное средство, на внешнюю сторону наносят информацию о сроке действия. При обмене старой карты на новую сохраняются все данные пользователя: счет, номер карты, у некоторых банков даже не меняется ПИН-код.

Также информация о сроке действия карты служит проверочной при проведении онлайн-платежей. Следовательно, она необходима при проведении транзакций и обеспечивает их безопасность: если ввести неверные месяц и год, то платеж не пройдет.

Как писать?

Возвращаемся к нашим сокращениям. На банковской карте ММ-ГГ обычно обозначается так: 09/21. Где 09 – месяц (сентябрь), а 21 – год (2021). Другая принятая форма надписи на кредитке – «VALID THRU».

А вот в интернет магазинах бывает несколько вариантов, но обычно форма оплаты сама подсказывает как правильно это сделать:

- ММ-ГГ – обычно так и пишется – МЕСЯЦ и ГОД по 2 цифры – 09/21 в нашем примере.

- ММ-ГГГГ – здесь уже месяц пишут в 2 цифры, а год в 4. В нашем случае – 09/2021.

Еще интересное дополнение – месяц и год могут быть вписаны как в одну строку, так и в раздельные поля – это уже зависит от конкретного вашего магазина.

Вот и все! Еще раз подытожим:

Как и где правильно пишется в документах дата?

Ответ: Такой набор букв – это различный формат написания календарной даты. Как правило – применяется 4 вида форматов написания дат. Одним из указанных вами набором букв различные предприятия и организации в России обычно показывают своим клиентам в образцах документов, каким количеством цифр надо заполнить календарную дату в конкретном документе.

Давайте более подробно рассмотрим, что такое формат ДД.ММ.ГГГГ (ДД. ММ. ГГи ММ.ГГ), каким законом регламентируется, где применяется и в каких вариантах пишется?

Формат ДД.ММ.ГГГГ; ДД. ММ. ГГ или ММ.ГГ – это буквенное указание того, как в конкретных документах необходимо заполнять календарную дату дня цифрами. Сразу подчеркну, что формат даты в документах нужно заполнять так, как конкретная организация указала в конкретном образце.

В статье 2 п.3 Федерального закона РФ от 3 июня 2011 г. N 107-ФЗ «Об исчислении времени» понятие календарной даты определено так:

То есть, с помощью формата указывается требование по заполнению календарной даты в составляемом документе, либо дату выдачи или окончания срока действия по документу, либо дату оплаты определённого документа. Данные наборы форматов календарной даты применяются и в банковском деле, например, при заполнении платёжного документа, при заполнении заявки на кредит, в подписываемых договорах и на банковских картах.

На практике применяются полные или сокращённые форматы календарной даты . Так, ДД.ММ.ГГГГ – это полный формат, а ДД.ММ.ГГ или ММ.ГГ или ММ.ГГГГ или ДД.ММ – это сокращённые форматы. Полнота заполнения даты зависит от требования, предъявляемого к конкретному документу, то есть зависит от серьёзности документа. Чем серьёзнее документ, тем полнее заполняются даты.

Календарные даты отображаются в следующих форматах:

- Формат ДД . ММ . ГГ , в котором буквы обозначают следующее: ДД – число, ММ – месяц, ГГ – две последние цифры года. (Например – 20.01.14; 08.12.14)

- Формат ДД . ММ . ГГГГ , в котором буквы обозначают следующее: ДД – число, ММ – месяц, ГГГГ – год (Например – 20.01.2014; 08.12.2014)

- Формат ММ . ГГ , в котором буквы обозначают следующее: ММ – месяц, ГГ – две последние цифры года (Например – 01.14; 12.14)

- Формат ДД . ММ , в котором буквы обозначают следующее: ДД – число, ММ – месяц без указания года (Например – 01.11; 15.05). Этот формат употребляется крайне редко.

При заполнении календарной даты по формату – между цифрами (буквами) обязательно ставятся точки . Другие знаки (запятые, двоеточия. ) в формате не употребляются. Это необходимо учитывать при заполнении дат в типовых формах документов/бланков на сайтах госучреждений и банков. В настройках программ, которые требуют заполнения дат – предусмотрено введение точек, а при введении других знаков программы не работают – «ругаются». Это означает, что дата введена некорректно, т.е. календарная дата заполнена с отклонением от требования программы.

Но при оформлении дат по форматам есть и исключение . Так, выдавливании или проставлении на банковских картах календарной даты срока действия карты по формату (ММ.ГГ), употребляется разделительный знак (/) а не точка (.). Например, если срок окончания действия карты определён «январь 2018 года», то на карте будет указано – «01/18».

Во всех приведённых выше форматах дата месяца обязательно указывается двумя цифрами – в связи с чем при заполнении даты первых девяти месяцев – первой цифрой будет ноль (0). Так, например, «03» обозначает «Март», «09» означает «Сентябрь».

При заполнении документов в форматах ДД ММ ГГ и ММ.ГГ – год обозначается с помощью двух последних цифр, например, «16» — это может быть 1916 или 2016 год, а «18» – это может быть 1918 или 2018 год.

Кроме приведённых выше форматов написания даты, согласно ФЗ от 3 июня 2011 г. N 107-ФЗ календарная дата может заполняться вместо цифрового указания месяца – наименования месяца, например: 28 февраля 2015 г.; 15 марта 2014 года и т.д.

Что такое CVV2/CVC2 код на карте

Идентификатор Card Verification Value 2 (CVV2) используется для обозначения паролей карт платежной системы Visa.

Другие платежные системы называют его иначе: у MasterCard – это СVС2 (Card Validation Code 2), у American Express – CID (Card Identification). Однако общий смысл от этого не меняется. Итак:

- CVV2 (Card Verification Value 2) – код на карте Visa,

- СVС2 (Card Validation Code 2) – код у карты MasterCard,

- CID (Card Identification) – код для American Express.

Где находится CVC2/CVV2 код

Секретный код CVC2 (CVV2) состоит из трех цифр, который располагается на обратной стороне банковской карты, а, если быть точнее – в правой части бумажной полосы рядом с подписью держателя.

Сам код нужен лишь для того, чтобы продавец услуг или товаров в онлайне смог идентифицировать банковскую карту покупателя для проведения оплаты. А вот, чтобы подтвердить расходную операцию, понадобится уже другой набор цифр – тот самый одноразовый пароль, что поступит на телефон держателя пластиковой банковской карты в виде SMS-сообщения.

В чем отличие CVV2/CVC2 кода от Pin-кода карты

Что важно:

Пин-код требуется вводить, например, для проведения операций в банкомате, при оплате покупок в супермаркете или в другом обычном магазине (НЕ онлайн).

О пин-коде карты в Интернете вообще вспоминать нет смысла, ибо для осуществления покупок в интернете он попросту не нужен. А если какой-то сайт или якобы сотрудник банка все же потребует его указать, знайте, это мошенники, связываться с которыми настоятельно не рекомендуется.

Вообще, в интернете следует иметь дело лишь с проверенными магазинами. Желательно с теми, что для проведения онлайн-платежей используют специальные защитные протоколы, предполагающие уничтожение всей вводимой информации сразу после осуществления оплаты. Да, при частом обращении к услугам ресурса вводить карточные данные (не исключая и кода CVV2/CVC2/CID) придется каждый раз заново. Зато сама банковская карта в этом случае будет находиться в безопасности. И не это ли главное?

Можно ли произвести онлайн-платеж без кода безопасности?

Без PIN-кода нельзя осуществить расходную операцию через банкомат или терминал, а в Интернете есть поставщики услуг, где можно провести оплату без упоминания кода CVV2/CVC2/CID.

Если на карте нет CVV2/CVC2/ CID кода, то это может означать, что карта НЕ предназначена для оплаты покупок в Интернете. В таком случае нужно обратиться в банк и там либо поменять карту, либо заказать виртуальную банковскую карту, специально предназначенную для оплаты покупок в Интернете.

В любом случае код безопасности для оплаты услуг в Интернете необходим практически везде. Исключением является, например, «родной» для карты интернет-банк. Здесь для осуществления расходных операций дополнительных сведений вводить не нужно. Достаточно указать пароль из SMS – и банк в один момент подтвердит транзакцию.

Что плохо: любая из банковских систем удаленного доступа не охватывает и четверти онлайн-рынка. А значит, заключать сделки с компаниями и магазинами, не являющимися партнерами банка-эмитента, выпустившего карту, каждый раз придется, полагаясь исключительно на свой страх и риск.

Хотя и такие риски можно снизить до минимума. Каким образом? Ну, например, оформив и прикрепив к основному счету виртуальную карту с ограниченным лимитом. Для проведения интернет-платежей этот продукт подходит идеально. Ведь даже если мошенники сумеют скомпрометировать информацию о виртуальной карте, при этом основная банковская карта будет находиться в безопасности.

Какой из всего этого делаем вывод? Да самый простой.

О безопасности при оплате в Интернете

Пусть специальный идентификатор банковской карты и не является обязательным атрибутом для использования карты, но для осуществления быстрой и безопасной оплаты услуг в интернете он все же необходим.

Главное – не забывать соблюдать элементарные меры безопасности, которые помогут уберечь деньги на карте от посягательств третьих лиц:

- Карту, где попало, не бросать.

- PIN-код никому не называть и никуда не вводить.

- Саму карту в случае потери блокировать моментально.

- И да, советом по оформлению виртуальной карты для платежей в Интернете тоже было бы неплохо воспользоваться.

Также по теме:

1) Как безопасно пользоваться банковскими картами в Интернете?

2) Телефонное мошенничество: звонок из банка может оставить без денег на карте

3) БИК карты Сбербанка: для чего он нужен, и как его узнать