Пример заполнения предварительного договора купли-продажи сбербанк

Содержание:

- Предварительный и основной договор

- Главные условия типового договора

- Образец заявления о намерении открыть аккредитивный счет

- При каких условиях возможна регистрация электронной сделки

- Возможные проблемы

- Образец типового договора купли-продажи квартиры по ипотеке Сбербанка 2018

- Основные условия типового договора

- Преимущества и недостатки аккредитива

- Плюсы и минусы ипотеки в Сбербанке

- Особенности

- Главные условия типового договора

- Советы по заключению

- Заключение: Преимущества и недостатки номинального счета в Сбербанке

Предварительный и основной договор

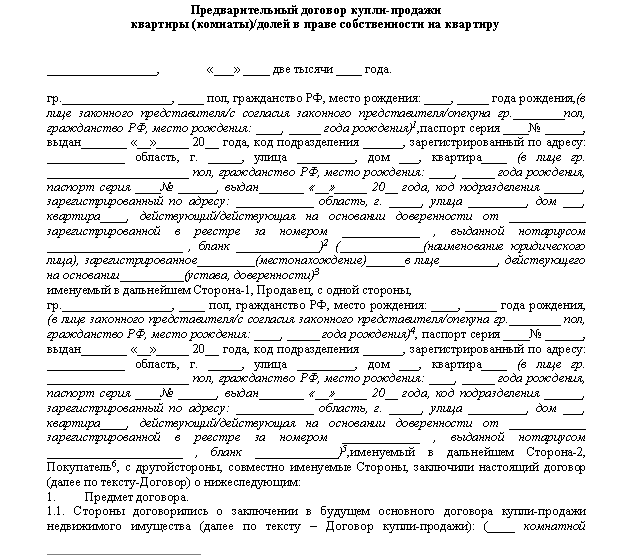

Предварительный договор предшествует подписанию основного соглашения. Потому в нём в обязательном порядке указывают временной период, за который должен быть подписан окончательный документ купли-продажи.

Действие предварительного договора заканчивается в момент заключения основного соглашения между сторонами.

На его основании не может быть проведена государственная регистрация недвижимости. Только основной договор является основанием для оформления купли-продажи квартиры или дома.

Как используется предварительный договор?

Для Сбербанка это юридическое доказательство сделки, которую сторону будут заключать в любом случае. Банк страхует себя, ведь ни одна из сторон не сможет отказаться от соглашения.

Только после заключения предварительного договора ипотечный кредит может быть одобрен.

Заёмщик при подписании предварительного договора должен понимать, что он уже взял на себя обязательства, отказаться от которых не сможет.

Подписание основного юридического соглашения возможно только после заключения заёмщиком договора со Сбербанком о выдаче кредитных средств. Это требует значительного времени, потому без предварительного договора продавец может передумать. Соглашение обязывает стороны завершить операцию на указанных условиях.

Какую информацию содержит?

Предварительный ипотечный договор по своей структуре похож на основной. В обоих соглашениях есть следующие пункты:

- предмет договора сторон;

- заявления сторон и гарантии;

- описание порядка передачи имущества в собственность от продавца к покупателю;

- обязательства заёмщика перед банком и Сбербанка перед клиентом;

- перечисление прав, обязанностей и ответственность и всех сторон сделки;

- дополнительные условия соглашения;

- временные сроки действия (если это предварительный договор);

- заключительная информация, данные об участниках сделки (реквизиты сторон, адреса и т.п.).

Перед подписанием  договора рекомендуется детально изучить документ. Каждая из сторон должна понимать всю ответственность и знать свои права. Можно также проконсультироваться с юристом до заключения соглашения.

договора рекомендуется детально изучить документ. Каждая из сторон должна понимать всю ответственность и знать свои права. Можно также проконсультироваться с юристом до заключения соглашения.

Все данные в договоре должны быть верно заполнены. От этого зависит процедура снятия обременения с недвижимости заёмщика после окончания выплат.

Перед подписанием бумаг клиент должен внимательно перепроверить свои паспортные данные в договоре, все адреса, сроки и контактную информацию.

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

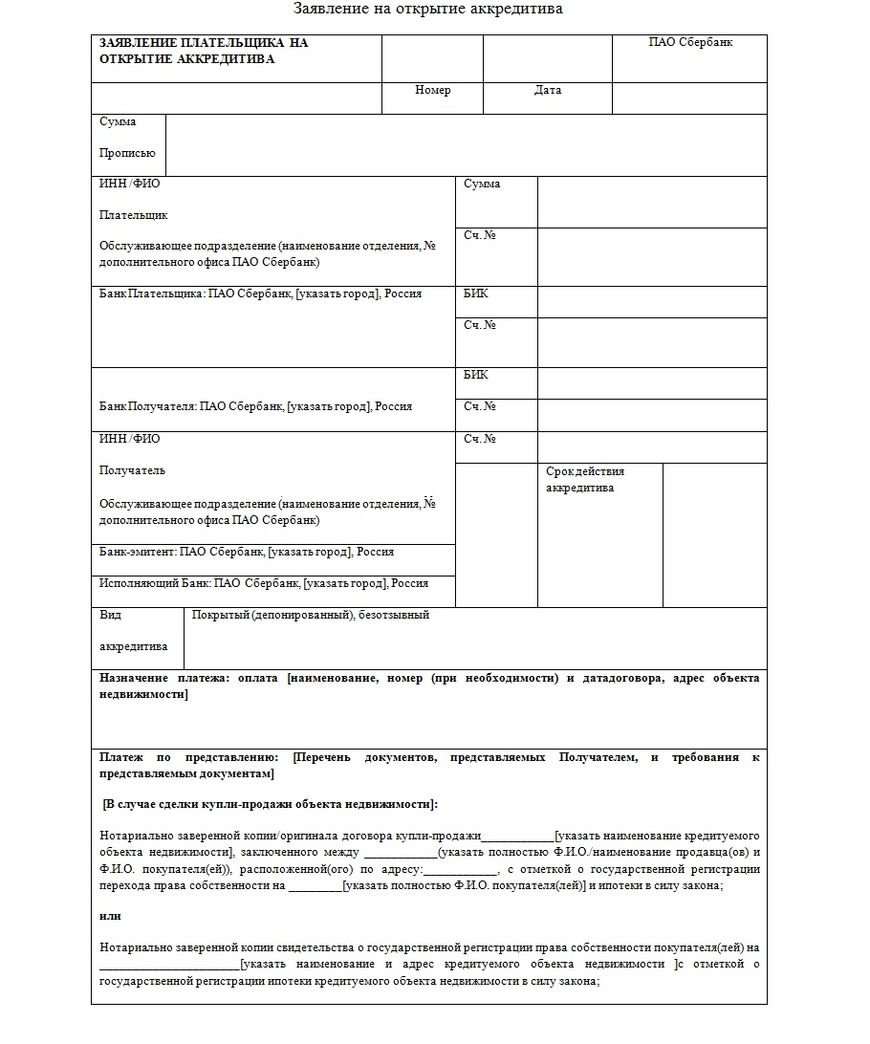

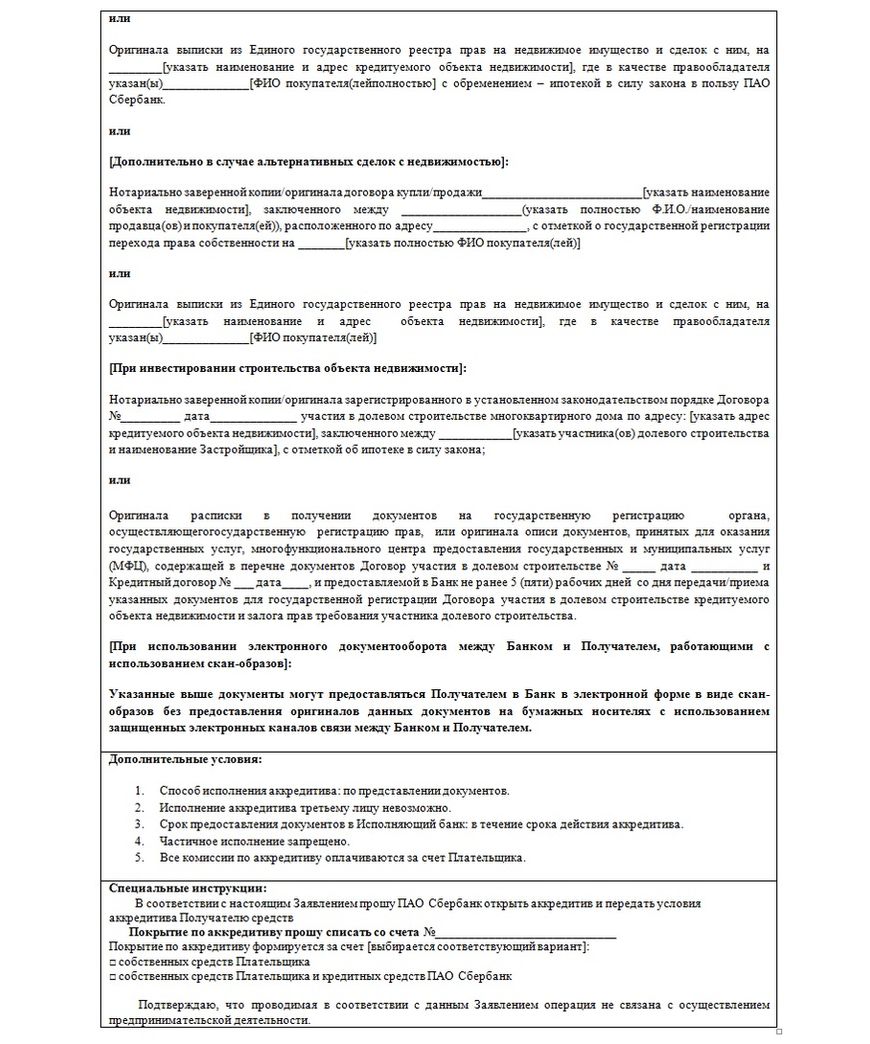

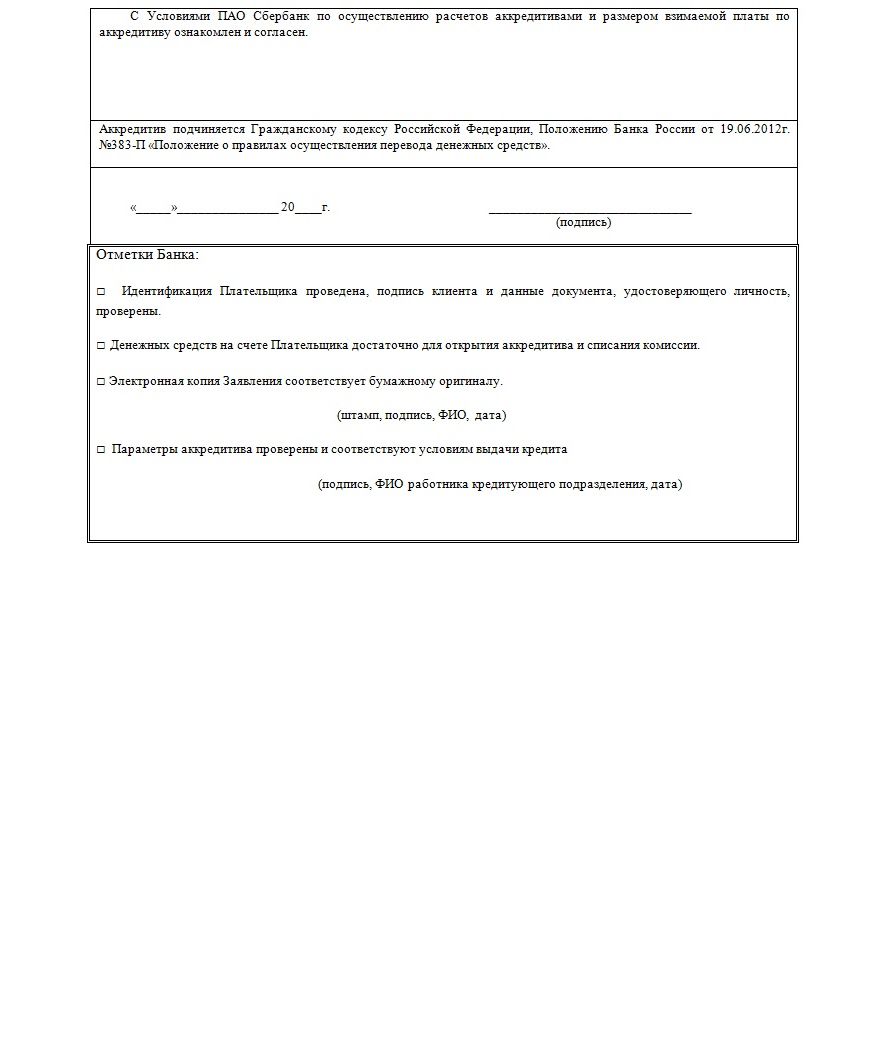

Образец заявления о намерении открыть аккредитивный счет

В качестве образца заявления, предоставляемого в банк, может использоваться нижеприведенный документ.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

Среди прочих услуг «Сбербанка» аккредитив в последние годы становится все более популярным. Не удивительно, ведь он защищает физические и юридические лица от мошеннических схем, помогает обезопасить сделку от нарушений, а также крайне удобен в использовании. Если вам не доводилось раньше сталкиваться с этим термином, в статье найдутся ответы на любые вопросы, связанные с ним.

При каких условиях возможна регистрация электронной сделки

Было ли имущество приобретено по ипотечному займу или куплено за имеющиеся средства, при электронной регистрации в Росреестре через Сбербанк необходимо иметь пакет необходимых бумаг:

- Паспорт.

- Договор купли-продажи.

- В случае, если жилье от застройщика, — договор о долевом участии.

- Согласие мужа или жены, если имеются отношения в браке.

- Заявление от собственника в бумажном варианте.

Необходимо заранее уточнить, какие условия выдвигает банк для совершения процедуры через сервис электронной регистрации от Сбербанка. Оператор тщательно проверяет весь предоставленный пакет бумаг. В случае, если что-то отсутствует, регистратор вправе отказать в оформлении.

Существуют условия оформления подобных процедур. Нужно понимать, что все они имеют обязательный характер:

- Сделка действительна, если существует договор между продавцом и покупателем.

- Участники сделки обязаны иметь статус физических лиц.

- Сделка должна быть осуществлена и закончена, иначе электронная регистрация состояться не может.

- Долю в жилье может выделить только Государственный реестр.

- Если есть дети, не достигшие возраста 18 лет, их можно зарегистрировать также только через реестр.

- Доверенность не является подходящим документом для совершения сделки и не рассматривается в качестве основания.

- Если заявление подано по программе военной ипотеки, то такая сделка не регистрируется.

- Каждая сторона сделки должна иметь по одному главному участнику. Если людей больше, чем один, сделка аннулируется.

При соблюдении этих простых правил, любая государственная регистрация пройдет без всяких проблем.

Возможные проблемы

В случае приостановки регистрации или отказа от сделки покупателю и продавцу нужно сообща обратиться к ипотечному менеджеру, оформлявшему договор, за инструкциями по дальнейшим действиям. В нестандартных ситуациях, когда, например, одна из сторон сделки не готова явиться в банк, другой стороне стоит подать в Сбербанк письменное заявление с изложением возникших сложностей.

Ещё одна возможная проблема – отсутствие уведомлений. В этом случае пригодится личный кабинет на «ДомКлик». Через личный кабинет можно списаться или созвониться с менеджером. Других способов связи просто нет.

Образец типового договора купли-продажи квартиры по ипотеке Сбербанка 2018

Подобные договоры всегда заключаются по типовым формам банка.

По своей правовой природе подобный договор является смешанным, объединяющим в себе элементы договора купли-продажи недвижимости и договора залога недвижимости (ипотеки).

Договор является трехсторонним:

- С одной стороны выступает продавец, являющийся текущим собственником имущества;

- С другой стороны в договоре участвует покупатель, который одновременно является залогодателем приобретенной жилплощади;

- Третьей стороной выступает кредитор-залогодержатель (банк), что обязуется предоставить кредитные денежные средства для оплаты недвижимости, и которому она переходит в залог после регистрации права покупателя.

По юридической природе договор довольно сложен, поэтому сторонам, а особенно покупателю, следует самым внимательным образом с ним ознакомиться.

Подобный договор состоит из следующих разделов:

Вводная часть

Наименование договора, дата и место заключения.

Преамбула с указанием наименования всех сторон сделки. В отношении банка в обязательном порядке указывается лицензия, на основании которой он действует, а также уполномоченное лицо по доверенности, что будет подписывать документ (если со стороны банка подписантом не является генеральный директор – он действует без доверенности).

Если от имени продавца или покупателя также соглашение будут подписывать доверенные лица, в преамбуле указывается дата выдачи такой доверенности и ее прочие реквизиты (регистрационный номер нотариуса по реестру, номер доверенности).

Правовая часть

Предмет договора. В этом разделе указывается, что покупатель, за счет средств, предоставленных банком, приобретает у продавца объект недвижимости, который принадлежит последнему на праве собственности (с указанием реквизитов правоудостоверяющих документов);

Что касается объекта недвижимости, то его характеристики должны быть описаны в договоре с максимальной полнотой.

В частности, в текстовку соглашения вносятся следующие данные:

- адрес;

- этаж;

- количество комнат;

- площадь;

- иные сведения.

Здесь же указывается инвентаризационная стоимость недвижимости и цена ее продажи.

- Гарантии. Продавец гарантирует, что имущество, являющееся предметом сделки, принадлежит ему на праве собственности и свободно от прав третьих лиц (не заложено, не находится под арестом или в аренде);

- Порядок передачи недвижимости покупателю. Переход права собственности на объекты недвижимого имущества подлежит обязательной государственной регистрации в органах Росреестра;

В договор прописывается, что подобная регистрация осуществляется после внесения покупателем первоначального взноса.

После того, как госрегистрация будет завершена, к покупателю переходит право собственности на объект, а у банка возникает право залога.

- Обязательства по возмещению убытков банка, вызванных ненадлежащим исполнением обязанностей покупателя;

- Порядок расчетов. Здесь указываются суммы первоначального взноса и сумма предоставленных банком кредитных средств;

- Права и обязанности сторон. Помимо обязанности покупателя-залогодателя погашать кредит и уплачивать проценты, на него также возлагается обязанности страховать заложенное имущество, причем делать это ежегодно;

- Ответственность сторон. При неисполнении обязательств банк имеет право обратить взыскание на квартиру. Также в этом разделе предусматриваются различные штрафные санкции за неисполнение покупателем условий соглашения;

- Дополнительные условия. В данном разделе содержится информация о распределении денег, вырученных за реализацию заложенной квартиры;

- Срок действия договора. Соглашение действует до полного исполнения обязательств покупателем-залогодателем;

- Заключительные положения. Здесь указываются сведения об изменении договора, режиме конфиденциальности и иных условиях.

Помимо государственной регистрации договора в органах Росреестра, соглашение требует обязательного нотариального удостоверения.

Договор составляется в шести подлинных экземплярах – для нотариуса, Росреестра, продавца, покупателя, банка (для последнего требуется два экземпляра).

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными».

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

Необходимость точного выполнения всех условий сделки

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе».

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Плюсы и минусы ипотеки в Сбербанке

Перед оформлением кредита на покупку недвижимости следует рассмотреть преимущества и недостатки ипотеки в Сбербанке. При популярности банка, ипотечный кредит в нём, впрочем, как и в других кредитных организациях, имеет преимущества и недостатки:

В числе преимуществ Сбербанка:

- наличие развитой сети дочерних филиалов;

- процентные ставки сравнительно ниже, чем в других банках;

- отсутствие дополнительных платежей по комиссии банка;

- функционирования специальных программ и акций, помогающих взять ипотечный кредит, пользуясь поддержкой государства;

- ипотечный кредит в Сбербанке могут получить граждане, которым на момент последнего взноса будет не больше 75 лет;

- предоставляется займ по двум документам;

- ипотечный кредит выдаётся пенсионерам и частным предпринимателям;

- при расчёте дохода берётся в расчёт не только стабильный доход в виде зарплаты, но и другие возможные источники дохода, которые подтверждаются документально;

- доступный для использования сервис мобильного банка.

В числе плюсов взятия ипотечного кредита в Сбербанке много граждан, воспользовавшихся услугами по ипотеке, считают ипотечный калькулятор. Это довольна простая программа для подсчёта в онлайн-режиме предоставляет дополнительный ресурс для оценки характеристики по кредиту, что помогает клиентам банка самим сформировать понимание, на какую сумму могут рассчитывать и квартиру какой стоимости могут себе позволить рассматривать.

Тем не менее, среди преимуществ, присутствуют также и минусы ипотеки в Сбербанке. К ним относятся следующие:

- строгие требования к клиентам, из-за которых не получится взять кредит, если история кредита испорчена;

- требовательное рассмотрение предоставляемых бумаг;

- принятие решения происходит в довольно долгие сроки;

Особенности

На первом этапе (до оформления ипотечного договора) Банк принимает положительное решение о выдаче денег заемщику.

На первом этапе (до оформления ипотечного договора) Банк принимает положительное решение о выдаче денег заемщику.

Второй этап ― это оформление договора купли-продажи квартиры с использованием ипотеки Сбербанка. Он устанавливает следующие обязательства сторон:

- продавец гарантирует продажу квартиры клиенту на условиях, прописанных в предварительном документе;

- покупатель берет на себя обязанность купить именно этот объект недвижимости;

- продавец не вправе менять стоимость квартиры, зафиксированной в договоре;

- покупатель переводит сумму задатка по аккредитиву Сбербанка (временной период для получения денег указывается в предварительном ДКП).

При оформлении военной ипотеки целевой кредит и ипотечная ссуда поступают на счет покупателя сразу после регистрации предварительного договора.

Третий этап – подписание основного ипотечного договора и оформление недвижимости в собственность.

Зачем заключать предварительный договор

Предварительный договор купли-продажи (ДКП) – инструмент закрепления прав и обязанностей сторон. Он:

- заключается в письменной форме (статья 429 ГК РФ);

- гарантирует признание обещаний для свершения окончательной сделки в будущем;

- дает время для сбора документов (когда комплект документов готов в неполном объеме);

- обязателен для исполнения и является основанием для заключения основного договора;

- фиксирует стоимость квартиры, приобретаемой в ипотеку в Сбербанке;

- обязывает внесение задатка продавцу квартиры (статья 380 ГК РФ, где задаток – это сумма, выдаваемая как гарантия будущей оплаты с отсрочкой);

- гарантирует покупателю возврат задатка в случае расторжения ДКП. (основная причина расторжения ― отказ банка в ипотечной ссуде);

- гарантирует отсутствие правопритязаний третьих лиц на квартиру, ареста, залога.

Таким образом, предварительный договор – это гарантия как для клиентов, так и для банка. Он подтверждает намерения сторон о совершении сделки купли-продажи.

Основные пункты

Важно! Предварительный ДКП вступает в силу с момента подписания. Расторжение возможно в случае, когда основные документы по ипотечному кредитному договору еще не подписаны

ДКП содержит следующие важные пункты:

- паспортные (личные) данные сторон;

- техническую характеристику объекта недвижимости;

- почтовый адрес квартиры;

- данные правоустанавливающих документов для продажи (свидетельство о регистрации права собственности; свидетельство о праве на собственность по наследству и другие установленные Законом основания);

- полную стоимость объекта;

- оценочную стоимость, указанную в отчете эксперта;

- информацию о гражданах, по закону имеющих право на квартиру;

- информацию о числе прописанных граждан;

- условия расчета;

- дату подписания основного кредитного договора.

ДКП оформляется строго в соответствии со стандартами Сбербанка. Без регистрации предварительных документов банк может не выдать ипотечный кредит.

Как правильно составить

Для соблюдения основных требований, предъявляемых Сбербанком к документам, используйте типовой бланк предварительного ДКП.

Проект договора купли-продажи квартиры по ипотечному кредиту должен содержать следующую обязательную информацию:

- слово «Договор» всегда пишется в середине листа;

- дата, город пишется слева под словом «Договор»;

- личные и паспортные данные участников прописываются полностью;

- предмет соглашения описывается в деталях (адрес, общая площадь, жилая площадь, доли – при необходимости);

- стоимость пишется полностью, без сокращений;

- указывается порядок расчетов (способы передачи задатка, основной суммы);

- дату передачи аванса и дату окончательных расчетов;

- полные реквизиты продавца для перечисления ссуды банком;

- фиксируется право банка стать залогодержателем;

- указываются сроки и условия передачи квартиры;

- прописываются гарантии для продавца после подписания ДКП;

- срок действия ДКП и количество экземпляров.

Обратите внимание! До заключения договора ознакомьтесь с каждым пунктом внимательно! Внесите корректировки, если необходимо. После подписания каждая сторона несет ответственность в соответствии с Законодательством РФ

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки

https://youtube.com/watch?v=MAHC328RetE

Советы по заключению

Для того чтобы обойти потенциальные трудности в самом офисе Сбербанка перед подписанием лучше попросить менеджера ещё раз проверить правильность заполнения сведений в предварительном договоре. Как правило, Сбербанк запрашивает следующую информацию о недвижимости:

- Оценка стоимости с предоставлением экспертного заключения;

- Сведения о собственниках, претендующих на жилплощадь, включая зарегистрированных по прописке;

- Документальные доказательства того, что объект недвижимости не идёт под залог кредитных обязательств.

Тщательная проверка главных положений в договоре становится залогом на получение гарантии о честности сделки.

С совершением предварительного соглашения на получение ипотеки к Сбербанке, образец которого следует взять у нотариуса или юриста следует обеспечить себе защиту дополнительными мерами предосторожности. Например, можно оставить на хранении пакет документов на жильё у нотариуса или в ячейку банка

Если оформить ячейку, специально предназначенную для совершения сделок с недвижимостью, то доступ к нему будет и со стороны покупателя и со стороны продавца. Такую ячейку часто используют в работе риелторские агентства, чтобы обезопасить себя и предоставить дополнительные гарантии клиентам

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Заключение: Преимущества и недостатки номинального счета в Сбербанке

В основном минусы номинальных счетов связаны с недостатками в работе финучреждений по ипотекам и работы СБР, не исключение и Сбербанк. Негативы возникают также и по причине навязывания банком этой услуги. Такая тенденция по большей части отмечается риелторами. Недочеты по номинальным счетам случаются в связи с нежеланием банковских служащих проводить работу с сейфовыми ячейками по классическим схемам.

Также случаются проблемы с непониманием сущности ЦНС. Хотя они и относятся к группе компаний Сбербанк, то почему с помощью этих сторонних организаций сделки считаются безопасными?