Объединение кредитов в один банк сбербанк

Содержание:

- Расчет расходов на кредит Сбербанка России

- Этапы объединения кредитов в Сбербанке

- Кто может оформить рефинансирование?

- Процедура перекредитования

- Достоинства и недостатки такого решения

- Способы консолидации

- Преимущества и недостатки рефинансирования

- Способы объединения кредитов в один

- Рефинансирование

- Данные, которые необходимо указать при объединении кредитов

- Как объединить кредиты разных банков

- Консолидирующий кредит

- Алгоритм действий

- Общая характеристика

- Условия для объединения кредитов в один

- Условия и требования рефинансирования Сбербанка

- Что такое рефинансирование кредита в Сбербанке

- Какие банки объединяют кредиты

- Как оформить потребительский кредит в Сбербанке через интернет-сайт

Расчет расходов на кредит Сбербанка России

Большинство документов, необходимых для оформления рефинансирования в банках, выдаются бесплатно или имеются в наличии. Под расходами скрываются только затраты на погашение кредита, выданного для закрытия долгов перед другими банками. И, чтобы предварительно увидеть, сколько придется платить, достаточно воспользоваться специальным сервисом, который доступен для всех людей, оформляющих кредиты в Сбербанке.

Кредитный калькулятор

Каждый подраздел сайта Сбербанка, предоставляющий возможность отправить заявку на рефинансирование, имеет встроенный калькулятор, который рассчитан на определенную категорию кредитов. Когда оформляется рефинансирование, главное — самому не сделать ошибку, устанавливая исходные данные. Нужно запрашивать в Сбербанке сумму, равную общей задолженности по рефинансируемым кредитам. Далее необходимо определить, какой срок выплаты нового кредита удовлетворит именно вас.

Перемещая «бегунки» и меняя условия по срокам возврата, вы обновляете процентную ставку и автоматически корректируете размер ежемесячного платежа. Все сведения выводятся на монитор немедленно. Расчет предварительный, но общую картину он характеризует. А к числу дополнительных трат можно отнести страховку. Сбербанк потребует ее оформить, особенно если речь идет о рефинансировании старых задолженностей.

Этапы объединения кредитов в Сбербанке

Если подходите по всем условиям для объединения кредитов, то необходимо пройти несколько этапов:

- Для начала изучите все нюансы этой процедуры. С информацией можно ознакомиться на официальном сайте www.sberbank.ru, в любом отделении, по телефону горячей линии 900.

- Изучите условия договора по текущим кредитам. Некоторые не предусматривают участия в данном процессе.

- Возьмите все необходимые документы и обратитесь в ближайшее отделение Сбербанка.

- Заполните заявление и анкету.

- Ожидайте решения.

Заявку рассматривают около двух дней. После одобрения происходит погашение задолженности по нескольким кредитным обязательствам и остается только новый кредит с аннуитетным графиком платежей.

Кто может оформить рефинансирование?

Стоит понимать, что не смотря на то, что эта услуга очень популярная, её нельзя получить просто так, любому желающему. К заемщику обязательно будут предъявляться требования, которые зависят от определенного банка. Чаще всего, требуют следующее:

- возраст от 21 до 65 лет,

- российское гражданство,

- наличие регистрации,

- официальное трудоустройство,

- доход не ниже среднего,

- положительная кредитная история.

Большинство финансово-кредитных организаций в праве отказаться рассматривать заявку на рефинансирования от тех заемщиков, кто:

- допускает просрочку платежей, имеет непогашенные штрафы и пени;

- пользуется услугами микрофинансовых организаций;

- имеет небольшую задолженность, размер которой меньше минимальной суммы кредитования в выбранном банке.

Также не получится воспользоваться программой тем, кто не попадает под требования банка по возрасту, стажу или сфере деятельности. Например, многие кредитные организации отказываются работать с ИП. В этом случае потребуется обратиться в более лояльную организацию.

Процедура перекредитования

А вот подать заявку через интернет не получится — банк требует личного обращения в одно из отделений банка. С собой уже нужно иметь готовый пакет документов, а анкету-заявку можно заполнить уже на месте. После принятия документов банк рассматривает вашу кандидатуру в течение 2-5 рабочих дней. По итогам исследования принимается решение, если оно положительное, вас попросят явиться в отделение еще раз для подписания договора.

Как только вы подпишете новый кредитный договор, банк переведет вам обговоренную сумму на специально созданный вами счет. С него вы должны погасить все задолженности, указанные в договоре обслуживания Сбербанком. После погашения соберите у кредиторов соответствующие справки и отнесите их в отделение банка.

5. Контакты для справок и консультаций

Подробнее об условиях перекредитования потребительских кредитов в Сбербанке узнавайте у сотрудников банка.

Генеральная лицензия на осуществление банковских операций № 1481. Информация не является публичной офертой.

Достоинства и недостатки такого решения

Перекредитование должно быть выгодным для заемщика. Иначе в чем тогда смысл переводить долги в другой банк? Разберем преимущества рефинансирования.

- Возможность вносить один платеж вместо нескольких. Вам больше не придется запоминать разные даты и суммы, отслеживать их из месяца в месяц, чтобы не допустить просрочку. Для оплаты используется один и тот же банкомат или касса, что гораздо удобнее, чем погашать долги в нескольких банках.

- Изменение срока погашения задолженности. Если вы понимаете, что не можете вносить те же ежемесячные платежи, что и раньше, рефинансируйте кредит на более длительный период. Конечно, общая переплата увеличится, но вы сможете не беспокоиться о текущих платежах, ведь они станут посильными для вашего бюджета. Когда финансовая ситуация исправится, просто погасите кредит досрочно.

- Уменьшение переплаты за счет снижения процентной ставки. Вряд ли кто-то станет переводить свой долг под более высокий процент, поэтому банки предлагают очень выгодные условия рефинансирования. Если же вы решили перекредитовать кредитную карту, учитывайте, что ваш платеж снизится еще и на стоимость дополнительных услуг (годовое обслуживание, оповещение об операциях, страховка и т.д.).

Рефинансирование также выгодно и для банка – он получает ответственного заемщика. Который не забудет об очередном платеже и будет исправно платить, ведь ему предложили очень выгодные условия. Кредитная история и платежеспособность клиента тщательно проверяются, прежде чем его долг перейдет к другому кредитору.

Конечно, у рефинансирования есть и недостатки, которые стоит учитывать при переводе долга в другой банк. Далеко не все заемщики просчитывают выгодность этой затеи, поэтому переплата по их новому кредиту порой оказывается выше, чем по предыдущим

На что стоит обратить внимание?

Оформление кредита на рефинансирование предполагает тщательное изучение заемщика, его кредитной истории и платежеспособности. Также банки интересуются качеством погашения переводимых займов. Если по ним были просрочки, вряд ли финансовая организация захочет перекредитовать такие долги. Самые выгодные условия получают клиенты с хорошей банковской репутацией.

Чаще всего банки предпочитают не выдавать средства клиенту, а переводить их сразу в погашение задолженности (за исключением суммы, которая одобрена дополнительно). Естественно, кредиторы перестраховываются, ведь человек может и не выполнить договоренность об оплате кредитов. Тогда они получают потенциального просрочника, ведь и старые долги ему было сложно оплачивать.

Еще возможен такой нюанс – за досрочное погашение первичного займа может быть предусмотрен штраф. Данное условие следует выяснить в своем банке еще до того, как вы подадите заявку на рефинансирование. Также следует учесть возможные расходы, связанные со сбором документов.

Способы консолидации

В переводе с латинского языка (Consolidation) означает «вместе» и «укрепляю». Два счета и более объединяют в один. Но не все потребители проинформированы об этой процедуре.

Эксперты утверждают, что с 2014 года программа стала популярна среди населения, в том числе студентов.

Услуга позволяет оперативно контролировать взятые займы. Создают общий долг с одним процентом. Удачная возможность сэкономить на комиссии и быстрее закрыть счета. Кредиты переносят, оформляется новый договор.

Не путайте это понятие – объединение кредитных обязательств с рефинансированием – получением нового, который закрывает предыдущие.

Повысить собственную компетенцию в данном вопросе поможет информация о видах консолидации.

- Оформление данной услуги в том банке, в котором оформлены ваши кредиты. Возможно, не все, а один. Ее осуществление проводится в рамках существующего договора. Или с передачей прав иным учреждениям на получение ваших выплат.

- Передача другой финансовой организации, в которой ранее получали займы. В этом случае необходимо подтверждение платежеспособности и оформление другой документации.

- Консолидировать наличными в виде денег, недвижимости.

- Классифицируют также консолидацию с задатком и без него. Чаще банк, от которого уходят, требует возмещение штрафа, некой оплаты, дабы окупить уход клиента.

Преимущества и недостатки рефинансирования

У погашения потребительских кредитов других банков посредством рефинансирования в Сбербанке есть как внушительный список плюсов, так и свои минусы – то и другое мы внимательно рассмотрим. И начнём с плюсов.

Плюсы

- Если при рефинансировании удастся снизить ставку, то это уменьшит переплату и сделает кредит выгоднее. Если вместо этого будет увеличен срок – снизится текущая нагрузка на семейный бюджет. Наконец, при форсированных выплатах вы быстрее освободитесь от кредитных обязательств, и также меньше переплатите – а какой вариант вам ближе можете выбрать сами.

- Сбербанк очень быстро рассматривает заявку и оформляет всё, улаживая дела с другими банками. В результате перекредитоваться куда проще, чем оформить заём с похожими параметрами с нуля.

- Если имущество находится в залоге по кредиту, то оно будет освобождено от обременения – а в некоторых ситуациях это критично, к примеру, если нужно срочно продать автомобиль, а он находится в залоге.

- С помощью рефинансирования займы объединяются, что существенно упрощает дальнейшие выплаты.

- Благодаря досрочному погашению кредитная история будет улучшена, и к тому же вам удастся избежать задержек с выплатами, если дело шло именно к ним, а значит, и предусмотренных за них штрафов.

- При оформлении не взимается никаких комиссий, и это при том, что банк выполняет за вас работу по погашению кредитов в других банках.

- Для клиентов, получающих заработную плату на карту Сбербанка, действуют льготные условия.

Минусы

- В некоторых случаях рефинансирование не уменьшает переплату, а наоборот, увеличивает её. Поэтому стоит всё тщательно посчитать, быть может, если у вас несколько кредитов, имеет смысл рефинансировать лишь некоторые из них, а другие выгоднее оставить как есть.

- Кроме всех обычных при оформлении займов документов, потребуются также и документы о тех кредитах, которые будут рефинансироваться.

- Если банковские ссуды, что будут погашаться, предполагают особые условия досрочного погашения, затрудняющие его, то придётся выплатить отдельную комиссию за урегулирование этого вопроса.

- Жёсткие требования к заёмщику – если сроки выплат хоть по одному из кредитов, которые будут рефинансировать, хоть раз сорваны, то, вероятнее всего, последует отказ.

Способы объединения кредитов в один

Многие хотят жить хорошо: комфортная квартира, отличный автомобиль, последние новинки техники. Но не у многих есть деньги купить все сразу и заплатить единожды при покупке. Поэтому на помощь приходят банки, которые, конечно же, тоже хотят заработать. Но в любом случае это упрощает жизнь многим желающим жить хорошо. Люди идут в банки и берут займы и не по одному, а по несколько. Потом это становится тяжелым финансовым бременем для них. К тому же совершать платежи нужно в срок и верные суммы, учитывая все условия кредитного договора. Это несет с собой дополнительное бремя. Поэтому банки готовы помочь. Как? Выходом является объединение кредитов в один. Сегодня мы подробней расскажем об этом. Также предоставляется информация о том, как объединить кредиты в один в Сбербанке, ВТБ, Альфа-Банке и с помощью Тинькофф Кредитных Систем.

Рефинансирование

Если раньше его применяли лишь при крупных кредитах, да и давалось оно в основном юридическим лицам, то теперь им может воспользоваться каждый заёмщик, удовлетворяющий условиям. Это покрытие долгов банком, после чего заёмщик становится должен банку по программе рефинансирования, и ему необходимо платить лишь по ней. Оно может быть выгодно в случае изменения экономической ситуации, когда проценты по займам снижаются, и взятый ранее заём становится невыгодным. Сейчас, из-за частого изменения ставки рефинансирования, это происходит нередко. Помимо этого, с его помощью можно растянуть выплаты, если их оказалось слишком сложно делать каждый месяц в необходимом объёме.

Данные, которые необходимо указать при объединении кредитов

Для объединения кредитов в один в Сбербанке необходимо только два документа:

- паспорт;

- трудовая книжка.

Помимо этого, предложат заполнить анкету специального образца. В ней запрашивают несколько сведений:

- ваши данные – ФИО, паспорт (серия, номер, когда и кем выдан), дата рождения, семейное положение, образование;

- адрес регистрации;

- цель кредита;

- размер необходимой суммы;

- должность;

- место работы, общий стаж;

- сведения по имеющимся кредитам – дата договора, срок, общая сумма, реквизиты, процентная ставка и т.д.

Помимо этого, необходимо произвести оценку своего финансового состояния. В заявлении необходимо примерную сумму расходов и доходов за месяц, а также информацию об имеющемся в собственности имуществе: автомобиль, дом, квартира и т.п.

Также Сбербанк запрашивает данные и об официальном доходе. Его подтверждаете соответствующими документами: 2-НДФЛ, справка о доходах, выписка из пенсионного счета, копия налоговой декларации и т.п.

Как объединить кредиты разных банков

- Выберите те кредиты, которые необходимо объединить.

- Определите в каком банке есть подходящие предложения.

- Проведите расчет того в какую сторону и как изменятся выплаты.

- Выясните какие дополнительные расходы могут ожидать, например, повышение ставки при невыполнении определенных рекомендаций банка, комиссии за оплату.

- Подайте заявку в банк.

Рефинансирование нескольких кредитов

- объединяет разрозненные по разным банкам кредиты в один, можно рефинансировать кредитные карты, ипотеку, автокредиты, потребительские кредиты;

- снижают сумму комиссий и, как правило, размер ежемесячных платежей;

- позволяют получить дополнительные кредитные средства.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Алгоритм действий

- Изучить кредитные предложения различных банков, выбрать оптимальный вариант.

- Для принятия окончательного решения, сделать расчет. Убедиться, что объединение кредитов позволит не только упростить жизнь, но и будет экономически выгодным.

- Собрать пакет документов. Помимо стандартных (как по обычному потребительскому кредиту) потребуются документы по кредитам, подлежащим объединению. Перечень документов в каждом конкретном случае уточняется в банке.

- Подать заявку в выбранный банк и предоставить документы.

- Оформить кредитный договор.

- Платить один кредит вместо нескольких.

Общая характеристика

Главное, для чего используется перекредитование – переброска всех кредитов в один банк, и при этом снижение процентной ставки, и её-то программа рефинансирования Сбербанка позволяет добиться в очень многих случаях, ведь рефинансирование банк предоставляет на выгодных и удобных условиях. Что это за условия?

- Сумма рефинансируемых кредитов – от 15 000 до 3 000 000 рублей. Такой широкий диапазон позволяет удовлетворить нужды большинства граждан, которым требуется услуга.

- Срок кредита – от трёх месяцев до пяти лет.

- Ставка – от 12,9% на срок до двух лет, от 13,9% на срок до пяти лет.

Воспользовавшись этим предложением Сбербанка, можно существенно улучшить условия выплат, и в итоге переплатить куда меньше, чем если продолжать платить по взятым невыгодным кредитам. Помимо этого, доступны и другие полезные бонусы, к примеру, при рефинансировании автокредита можно сразу же снять с купленного автомобиля обременение. При рефинансировании доступны несколько основных опций:

- можно растянуть срок платежа, и таким образом избежать штрафов за задержки с выплатами, которые бы сделали и без того невыгодный кредит ещё менее удачным;

- уменьшить ежемесячный платёж, за счёт этого снизив нагрузку на семейный бюджет;

- просто выплатить кредит быстрее, и вздохнуть, наконец, свободно, избавившись от обязательств перед банками.

Условия для объединения кредитов в один

Как работает объединение кредитов Сбербанк.

Объединение кредитов в Сбербанке возможно на следующих условиях:

максимальное количество рефинансируемых займов не может превышать 5 штук;

максимально доступная длительность возврата долга — 7 лет;

общая сумма всех соединяемых долгов не должна превышать 3 млн руб.;

минимальная сумма 30 тыс. руб

(важно то, что это минимально допустимый остаток по каждому из соединяемых долгов, включить в программу тот, где необходимо вернуть меньшую сумму, нельзя).

Заемщик, желающий стать участником такой программы, должен соответствовать стандартным требованиям Сбербанка, которые предъявляются ко всем кредитуемым:

- возрастное ограничение: не моложе 21 в момент обращения и не старше 65 к расчетной дате возврата ( для судей предусмотрена привилегия — 70 лет к моменту погашения долга);

- минимальные требования к стажу работы — 3 месяца на текущем месте и 6 месяцев за последние 5 лет для лиц, принимающих участие в зарплатном проекте, для прочих эти сроки удваиваются.

Процентная ставка, под которую предлагается оформить объединение, варьируется в зависимости от параметров итогового займа и составляет:

- 11,9% при выдаче суммы, превышающей 500 тыс. руб. на срок менее 5 лет;

- 12,9 при ссуде менее 500 тыс. руб., подлежащей погашению не более чем через 5 лет, или ссуде, превышающей 500 тыс. руб., при условии возврата через больший срок;

- 13,9% если займ, размер которого меньше 500 тыс. руб, планируется гасить более 5 лет.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

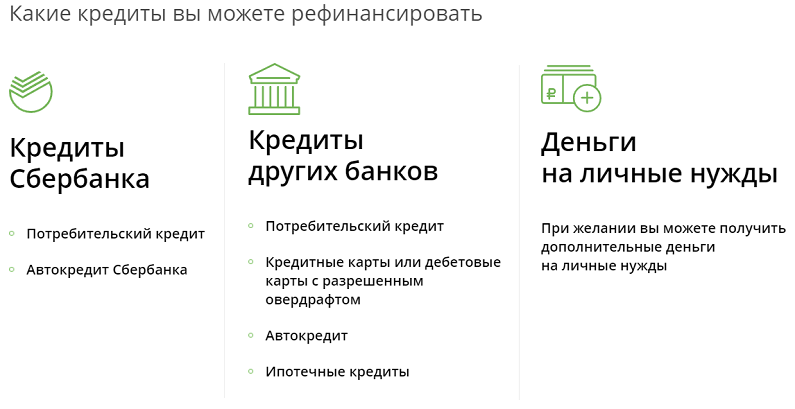

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Что такое рефинансирование кредита в Сбербанке

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

Условия рефинансирования — ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа — не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

Какие банки объединяют кредиты

В настоящее время данная услуга предлагается многими кредитными организациями. Рассмотрим особенности консолидации крупнейшими банками.

Объединение кредитов в Сбербанке

В Сбербанке программы объединения названы «Рефинансированием кредитов» и предлагаются в двух вариантах: рефинансирование ипотеки и потребительский кредит на рефинансирование кредитов. В рамках этих программ возможно объединять до 5 кредитов разных банков.

|

Показатель |

Рефинансирование ипотеки |

Потребительский кредит на рефинансирование кредитов |

|

Какие кредиты подлежат объединению и рефинансированию |

Ипотечные и прочие кредиты, полученные в разных банках |

· Полученные в других банках потребительские и автокредиты, дебетовые овердрафтные и кредитные карты. · Потребительские и автокредиты Сбербанка |

|

Сумма кредита |

1 – 7 млн. руб. |

30 тыс. руб. – 3 млн. руб. |

|

Срок кредита |

До 30 лет |

3 мес. – 5 лет |

|

Ставка процентов |

9,5 – 12% |

13,5% |

|

Обеспечение |

Залог объекта недвижимости |

Не требуется |

Консолидация кредитов в ВТБ

В ВТБ программа объединения также названа рефинансированием и представлена в варианте потребительских кредитов. В рамках программы консолидации подлежит до 6 кредитов. Условия нового кредита:

- сумма до 3 млн. руб.;

- срок до 5 лет;

- ставка от 12,9 до 17%.

Объединение кредитов в Россельхозбанке

В Россельхозбанке программа рефинансирования потребительских кредитов позволяет объединить несколько кредитов разных банков. Условия нового кредита:

- сумма определяется индивидуально на основе оценки кредитоспособности и исходя из остатков задолженности по рефинансируемым кредитам;

- срок до 7 лет;

- ставка от 12,9 до 21%.

Другие банки для консолидации кредитов

Программы консолидации кредитов есть во многих кредитных организациях. Почти всегда они имеют название «Рефинансирование»

Однако здесь нужно соблюдать осторожность. В ряде случаев эти программы означают именно рефинансирование, без возможности объединения

Например, в Бинбанке и Газпромбанке возможно рефинансировать только один кредит.

Рассмотрим программы объединения потребительских кредитов банков – лидеров банковской системы, за исключением тех, чьи условия были указаны выше.

|

Банк |

Альфабанк |

ВТБ 24 |

Промсвязьбанк |

|

Количество объединяемых кредитов |

До 5 |

До 6 |

Несколько |

|

Срок |

До 7 лет |

До 5 лет |

До 7 лет |

|

Ставка процентов |

От 11,9% |

13,5 – 17% |

От 13,9% |

|

Сумма |

До 3 млн. руб. |

н/д |

До 1,5 млн. руб. |

В целом, консолидировать можно до 5-6 разных кредитов в один. Условия нового: ставка от 11,9% годовых, сумма до 3 млн. руб., срок до 7 лет.

Как оформить потребительский кредит в Сбербанке через интернет-сайт

На сайте банка можно найти подробную инструкцию по использованию сервисов личного кабинета и заполнению заявки на потребительский кредит.Вход в Сбербанк Онлайн Существуют 2 варианта подачи заявки онлайн: расширенный и быстрый. В случае выбора второго, сокращенного, варианта сотрудник банка может связаться с вами по телефону для уточнения недостающих данных. Если у вас возникли вопросы по заполнению анкеты, вы можете задать их по телефонам горячей линии или онлайн, через форму обратной связи на сайте.

При расширенном варианте необходимо действовать в следующем порядке:

- Перейти на вкладку «Кредиты», которая находится вверху страницы вашего личного кабинета. Если при входе в сервис вы видите кнопку «Специальные предложения», то вы можете ознакомиться и, если условия вам подходят, заполнить анкету на потребительский кредит по спецпредложению.

- Далее нужно кликнуть по надписи «Взять кредит в Сбербанке» или «Взять ипотеку в Сбербанке».

- Из раскрывающегося списка выберите категорию:

- получаю пенсию в Сбербанке;

- получаю зарплату в Сбербанке;

- обычные условия.

- Далее установите переключатель на нужную вам сумму, аналогично выберите срок кредитования.

- При необходимости выберите страховку. Если вы оформляете потребительский кредит или ипотеку – банк предлагает застраховать жизнь и здоровье, а также воспользоваться защитой в случае потери работы. Страховка не является обязательным условием.

- Процентная ставка будет отображена на странице сервиса после заполнения всех пунктов. Значение ставки является приблизительным и может меняться после получения положительного решения в зависимости от индивидуальных условий. Сервис рассчитает полную стоимость кредита, сумму страховки (если вам она необходима), составит примерный график аннуитетных платежей.

- Далее нужно выбрать счет для зачисления кредитных средств. Это может быть вклад, дебетовая карта, другие счета, открытые в Сбербанке.

- После подтверждения согласия на обработку персональных данных нажимайте на кнопку «Оформить кредит». После этого вам на телефон придет СМС с кодом, который нужно будет ввести для подтверждения в открывшемся поле.

- Заполните анкету:

- личные, паспортные данные, адрес регистрации. Если данные автоматически внесены системой, обязательно проверьте правильность заполнения;

- укажите номер мобильного телефона, адрес электронной почты;

- заполните номера ИНН и СНИЛС;

- если у вас имеется заграничный паспорт, поставьте галочку в соответствующем пункте;

- укажите фактическое место жительства (в случае отличия фактического места проживания от адреса регистрации);

- заполните сведения о семейном положении, образовании, а также о ближайших родственниках;

- укажите места работы и наличие других доходов;

- если в собственности имеется имущество, заполните соответствующее поле;

- выберите способ получения кредита – наличными в офисе банка или в безналичной форме на один из указанных вами счетов или карт.

- Проверьте правильность всех введенных данных. Индикатор полноты и корректности заполнения анкеты вы увидите вверху страницы. Документ можно сохранить в виде черновика и отправить позднее. Заполненная анкета будет отображаться в разделе «Кредиты», меню «Мои заказы» и в истории операций «Сбербанк Онлайн».

- Если все данные заполнены верно, отправьте заявку, нажав на соответствующую кнопку.

- Ожидайте решения банка.