Лучшие кредитные карты в 2021 году

Содержание:

- Как выгодно пользоваться кредитной картой

- Что требуется для оформления?

- Восточный Банк

- Седьмое место карта Рассрочка на все от банка Восточный

- 1 место: Карта 100 дней без процентов от «Альфа-банка»

- Рекомендуем выгодные кредитные карты

- Райффайзенбанк «110 дней» — минимальная сумма ежемесячного платежа

- Альфа-Банк «100 дней без %» — Первый год бесплатно

- Открытие «120 дней» — Оформление без справки о доходе

- Тинькофф «Платинум» — Рассрочка 0% до 12 месяцев у партнёров

- МТС Деньги Zero — 0% годовых всегда

- Банк Восточный «90 дней без процентов» — Кэшбэк до 15% по выбранной категории

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- Основы правильного выбора кредитки

- «Карта рассрочки Свобода» Хоум Кредит Банка

- Как правильно выбрать кредитную карту

- «110 дней без процентов» (Райффайзенбанк)

- Банк «Открытие» Opencard

- Рейтинг кредитных карт с льготным периодом и кэшбэком — с 21 по 25 место

- Тинькофф Платинум

- УБРиР

- «Халва» («Совкомбанк»)

- Какая кредитная карта самая выгодная

Как выгодно пользоваться кредитной картой

Команда сервиса Микрокредитор может посоветовать, как обращаться с лучшими кредитными картами, чтобы отношения с банком оставались выгодными:

- Рекомендуется выбирать кредитку с большим льготным периодом. Вы успеете погасить значительную часть или долг полностью. Переплата будет минимальной.

- Воздержитесь от снятия наличных . Большинство кредиток предусматривают комиссию за получение наличности. Исключение – новые карты ВТБ, но даже у них существует лимит на наличные.

- Оформляйте карты с бесплатным обслуживанием внимательно . Некоторые банки предлагают бесплатный сервис только при тратах на определенную сумму каждый месяц.

В банках действуют разные условия по кредиткам, сравнивайте их до подачи заявок. Выбирайте лучшие условия, и только тогда приступайте к оформлению. Заявки заносятся в кредитную историю и могут снижать рейтинг заемщика, если их слишком много.

Что требуется для оформления?

Какую кредитную карту и в каком банке лучше выбрать, клиент решает самостоятельно. Одним будет выгодно бесплатное обслуживание, а другим получение скидок у партнеров. Ведь каждая карточка имеет свои преимущества.

Для оформления банковского продукта необходимо пройти следующие этапы:

- подать заявку;

- предъявить паспорт;

- предоставить дополнительный документ, например, СНИЛС.

Оформление с помощью Интернета имеет особенности:

- консультация представляется онлайн и по телефону;

- удобное оформление заявки;

- рассмотрение занимает до 30 минут, после чего перезванивает оператор;

- пластик передается по почте или курьером, но можно и лично посетить банк.

Карты бывают именными и неименными. Первый вид считается самым лучшим, поскольку такой пластик защищен.

Восточный Банк

«Восточный» традиционно действует по принципу «даём кредитки всем и каждому». Небольшой доход, «подмоченная» кредитная история или её отсутствие — не проблема!

Взамен банк навязывает доп. услуги (страховки и т.п.) и пугает свирепыми ставками в случае просрочки — они здесь доходят до 80 (восьмидесяти!) процентов годовых.

И ещё пара «интересных» моментов:

Чтобы пополнить карту без комиссии через другой банк, потребуется отдельное приложение. В мобильном банке — только с комиссией.Когда вы зачисляете средства, баланс карты не увеличивается! Чтобы все пришло в норму, потребуется подключить специальную опцию.Ещё одна странность — оформляешь одну карту, а привозят другую. Потому что других нет, а вы не спорьте и берите то, что дают! :).Без конца звонят и предлагают новые услуги (кредиты и т.п.).

Если всё-таки захотите карту от «Восточного» — лучше не соглашаться на курьерскую доставку, а идти непосредственно в отделение. Но будьте начеку — в отзывах пишут, что сотрудники банка мотивированы на откровенное «впаривание» страховок и платных услуг.

Чем хороша карта?

Конечно, есть у «Восточного» и плюсы, и один из них — щедрая бонус-программа «Кэшбэк». По ней вам предложат на выбор что-то одно:

2% на все покупки по карте;15% на доставку еды;10% на АЗС;10% на такси и кино;5% на ЖКУ, аптеки и общественный транспорт.

Есть ли здесь подвох? Разумеется! :). На все категории есть лимиты — так что стать «кэшбэк-миллионером» вам не дадут.

Сейчас самая интересная кредитка у банка — «4 месяца без %». По ней предлагают рассрочку от 90 до 120 дней на все покупки и снятие наличных. Обслуживание — бесплатное.

Для оформления нужен только паспорт. Карты выдают клиентам в возрасте от 26 до 76 лет включительно. Стаж работы — 3 мес. на текущем месте (12 мес. для тех, кто моложе 26).

Седьмое место карта Рассрочка на все от банка Восточный

Кредитная карта Рассрочка на все от банка Восточный

Кредитная карта Рассрочка на все от банка Восточный

Кредитная карта Рассрочка на всё Восточного Банка

Также стоит отметить, что например кредитка от Восточного интересна своей политикой. То есть она предлагает условия практически такие же, как и у Альфа банка, но… У нее кэшбэк, обслуживание сильно дешевле. И самое главное есть льготный период на снятие наличных. И тут нет лимита по 50к на карту, дневной лимит на снятие наличных 150 000 рублей. Как вам такое? Обнуляйте карты сколько угодно.

Вот краткие условия карты

- Ставка 28% годовых

- Кредитный лимит до 300 000 ₽

- Льготный период до 90 дней

- Годовое обслуживание 0 ₽

- Cash back

1 место: Карта 100 дней без процентов от «Альфа-банка»

Эта кредитка популярна из-за ее льготного периода уже давно. Клиенты со всей России могут пользоваться займом на протяжении трех месяцев без процентов!

Прежде чем оформлять кредитку, необходимо учитывать все условия ее оформления.

- Возможность пользоваться кредитом без процентов в течение 100 дней с момента оформления.

- Наличные снимаются без дополнительных комиссий.

- Кредитный лимит начисляется до миллиона рублей.

- Пополнять можно бесплатно в любом банкомате.

- Процентная ставка – не более 9.9%.

- Льготный период 100 дней возобновляется при полном погашении долга.

Кредитка от альфы имеет 3 вида:

Классическая

- Стоимость ее обслуживания составляет 590 рублей в год.

- Кредитный лимит не более 300000 рублей.

- Наличные снимаются до 50 тысяч без комиссии.

- Кредитный лимит до 500 тысяч рублей.

- Обслуживание в год – 2900 рублей.

- Снимать можно до 50 тысяч рублей ежемесячно.

- Плата за годовое обслуживание составит 5490 рублей.

- Кредитный лимит – до одного миллиона.

- Снятие наличных осуществляется ежемесячно до 200 тысяч рублей.

Последние два вида карт предназначены для бизнес-пользователей. Если Вы не предприниматель, то лучше оформить классический вариант.

Какие условия необходимо соблюдать при оформлении

- Быть гражданином Российской Федерации.

- Возраст от восемнадцати лет.

- Официальный стабильный оклад должен составлять не менее 9000 рублей в месяц.

- Приветствуется наличие домашнего, мобильного, телефона кого-то из родственников.

- Для подтверждения места работы предоставляется стационарный телефон.

- Прописка в регионе расположения офисов Альфа-банка.

Какие документы необходимы

Чтобы оформить кредитную карту в банк предоставляется минимальный пакет документов – достаточно только паспорта.

Второй документ кроме паспорта, если большой кредитный лимит:

- Страховое пенсионное свидетельство.

- Страховой медицинский полис.

- Водительские права.

- Заграничный паспорт.

- Номер ИНН.

Для принятия положительного решения по выдаче кредита достаточно бывает хорошей кредитной истории и положительной репутации заемщика.

Карта 100 дней без процентов от «Альфа-банка» является выгодной в использовании и у нее больше преимуществ, чем недостатков. Поэтому, оформить ее стоит, если клиент подходит под все условия кредитования.

https://1000bankov.ru/karty/luchshie/ https://kredit-online.ru/stati/kakie-banki-oformlyayut-kreditnye-karty-onlayn

Рекомендуем выгодные кредитные карты

Райффайзенбанк «110 дней» — минимальная сумма ежемесячного платежа

- Ставка — от 19 до 27,5% в год

- Сумма — до 600 000 руб.

- Возраст — от 21 до 67 лет

- Беспроцентный период — 110 дней

- Стоимость — бесплатно при открытии карты до 31 декабря 2020 года

Альфа-Банк «100 дней без %» — Первый год бесплатно

- Ставка — от 9,9 до 23,99% в год

- Сумма — от 10 000 до 500 000 руб.

- Возраст — от 18 лет

- Беспроцентный период — 100 дней

- Стоимость — от 0 до 590 руб./год

Открытие «120 дней» — Оформление без справки о доходе

- Ставка — от 13,9 до 29,9% в год

- Сумма — от 20 000 до 500 000 руб.

- Возраст — от 21 до 75 лет

- Беспроцентный период — 120 дней

- Стоимость — от 0 до 1 200 руб./год

Тинькофф «Платинум» — Рассрочка 0% до 12 месяцев у партнёров

- Ставка — от 12 до 49,9% в год

- Сумма — до 700 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — 55 дней

- Стоимость — от 0 до 590 руб./год

МТС Деньги Zero — 0% годовых всегда

- Ставка — от 0 до 10% в год

- Сумма — до 150 000 руб.

- Возраст — от 20 до 70 лет

- Беспроцентный период — нет

- Стоимость — 299 руб. за выпуск, 30 руб./день при наличии задолженности

Банк Восточный «90 дней без процентов» — Кэшбэк до 15% по выбранной категории

- Ставка — от 27,0 до 28,0% в год

- Сумма — от 55 000 до 500 000 руб.

- Возраст — от 21 до 71 лет

- Беспроцентный период — 90 дней

- Стоимость — от 1 000 до 1 500 руб. за выпуск, бесплатное обслуживание

Лучшие кредитные карты 2021 года

На сервисе Микрокредитор собраны лучшие кредитные карты 2021 года с длительным льготным периодом и низкими процентными ставками в будущем. Микрокредитор предлагает большой выбор самых выгодных кредитных карт от банков с лучшими рейтингами, положительными отзывами и приемлемыми условиями сотрудничества.

Обновлено2021-04-15 07:05:26

Развернуть доп. информацию

Обновлено2021-04-16 17:03:57

Развернуть доп. информацию

Обновлено2021-04-17 10:35:49

Развернуть доп. информацию

Обновлено2021-04-19 08:15:33

Развернуть доп. информацию

Обновлено2021-04-16 19:15:40

Развернуть доп. информацию

Обновлено2021-04-17 12:10:13

Развернуть доп. информацию

Обновлено2021-04-18 23:42:43

Развернуть доп. информацию

Обновлено2021-04-21 19:54:52

Развернуть доп. информацию

Обновлено2021-04-20 19:00:58

Развернуть доп. информацию

Обновлено2021-04-20 12:58:31

Развернуть доп. информацию

Обновлено2021-04-22 17:46:29

Развернуть доп. информацию

Обновлено2021-04-16 06:43:14

Развернуть доп. информацию

Обновлено2021-04-20 22:23:51

Развернуть доп. информацию

Обновлено2021-04-20 18:05:30

Развернуть доп. информацию

Обновлено2021-04-19 01:07:31

Развернуть доп. информацию

Обновлено2021-04-21 21:50:20

Развернуть доп. информацию

Обновлено2021-04-17 21:30:47

Развернуть доп. информацию

Обновлено2021-04-20 21:43:32

Развернуть доп. информацию

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Основы правильного выбора кредитки

Многие хотят знать, как правильно выбрать кредитную карту. Для этого рекомендуется следовать некоторым советам, которые позволят сделать действительно выгодный выбор. К ним относятся следующие моменты:

Не следует ориентироваться только на бонусы или иные положительные предложения от банка, поскольку нередко, предлагая один плюс, в контракте указываются некоторые минусы. В результате данное предложение становится невыгодным и неактуальным

Поэтому перед подписанием документа важно тщательно изучить все условия, чтобы выбор был правильным и обоснованным. Например, может предлагаться существенный беспроцентный период, но при снятии наличных средств взимается значительная по размеру комиссия.

Если планируется, что карточка будет использоваться в других странах, то следует останавливать выбор на тех предложениях банка, которые специально предназначены для использования за рубежом

Некоторые банки не требуют оповещения о том, что средства будут использоваться в иностранных государствах, а для других данное уведомление является непременным условием для траты средств за рубежом.

При определении, какую кредитную карту лучше оформить, следует не принимать те предложения, при которых в договоре не указывается точная процентная ставка. Дело в том, что обычно это связано с установлением существенного по размеру процента, поэтому велика вероятность в будущем столкнуться со сложностью погашения займа в случае, если деньги не вернуться на счет до окончания грейс-периода. Ставка непременно должна указываться в договоре, а ежели она отсутствует, то это является нарушением законодательства, поэтому рекомендуется написать соответствующую жалобу в ЦБ РФ.

Наиболее часто самая выгодная кредитная карта выдается в том банке, в котором гражданин является зарплатным клиентом или постоянным заемщиком, эффективно и быстро закрывающим кредиты. Это обусловлено тем, что банковская организация изначально будет уверена в платежеспособности и добросовестности клиента, поэтому обычно предлагает ему выгодные условия, к которым относится сниженная процентная ставка, существенный лимит заемных средств или длительный беспроцентный период.

Если нужно срочное оформление кредитной карты, а у человека на руках имеется минимум документов, то рассчитывать на выгодное предложение не стоит. Банки имеют возможность выдать кредитку, однако условия предоставления заемных средств по ней могут быть неактуальными и невыгодными. По этой причине лучше всего к выбору данного инструмента подходить ответственно, поскольку если хорошо подготовиться, взять нужные документы и лично пообщаться с менеджером, то можно ожидать более выгодных условий.

Если требуется пользоваться средствами по кредитке ограниченное количество времени, например, только два месяца, то перед тем, как выбрать кредитную карту, следует уточнить, можно ли возвратить средства на счет до окончания беспроцентного периода. Некоторые банки устанавливают комиссию за совершение данного действия, что считается неприемлемым для многих держателей карт.

Нередко банки предлагают оформить кредитку с помощью официального сайта. Для этого требуется ограниченное количество документов, а также к заемщикам предъявляются незначительные требования. Для многих потенциальных держателей подобное предложение считается достаточно интересным, поскольку они не желают лично приходить в отделение банка или готовить множество документов. Кроме этого, заемщики могут иметь плохую кредитную историю. Однако обычно такое предложение сопровождается установлением высокой процентной ставки, начислением значительных штрафов за день просрочки, а также коротким беспроцентным периодом и невозможностью досрочного внесения средств на счет

Подобного рода условия являются невыгодными, поэтому оформлять карту нет смысла, если человек ищет оптимальное предложение.

Важно обращать внимание на определенные бонусы, к которым может относиться возврат средств в некотором точном проценте от потраченной суммы, а также за покупку билетов на разные виды транспорта. Это нередко является очень выгодным для людей, которые постоянно расплачиваются в магазинах кредитками.

Таким образом, какая кредитная карта лучше — сказать сложно, поскольку предварительно следует оценить все условия составления договора.

«Карта рассрочки Свобода» Хоум Кредит Банка

- бесплатное обслуживание;

- грейс-период на покупки в сети партнеров — до года, на покупки в других магазинах — 51 день.

- кредитный лимит — до 290 000 рублей;

- неустойка за просрочку начисляется на остаток долга: 20 % годовых (примерно 0,05 % в день);

- даже в беспроцентный период вам нужно ежемесячно вносить минимальный платеж — 7 % от суммы долга.

- высокая процентная ставка на покупки (начинает начисляться, если вы не уложитесь в грейс-период): от 17,9 % до 34,8 %;

- нет программы кешбэка;

- нельзя снять наличные, перевести деньги на другую карту или счет;

- смс-оповещение платное с третьего месяца: 99 рублей в месяц.

Как правильно выбрать кредитную карту

При оформлении кредитной карты следует самым внимательным образом смотреть на условия пользования конкретным видом кредитки в конкретном банке. Понятно, что для банкиров главное – это заработать

Причем они выдерживают конкуренцию за ваше внимание, а значит, кабальные условия использования кредитки им не выгодны, в противном случае вы не возьмете карту у них, а уйдете к конкурентам

Внешне интересные условия пользования кредитной картой не обязательно будут значить то, что банк будет честным с вами. Встречаются предложения с минимальным процентом по кредиту и большим (чуть ли не до 5 лет и больше) льготным периодом. Но по факту получается, что в этих предложениях кроется небольшой нюанс – даже если вы должны банку минимальное количество денег, с вашей кредитки каждый день станет подлежать списанию некая сумма, скажем, 30 рублей. Вроде бы, и не много, но за год набежит больше 10 тысяч. А также достаточно невысокие, и тем не менее проценты непосредственно за кредит. И получается, что такая кредитка будет гораздо менее выгодной, нежели предложения конкурентов, честно закладывающих собственный заработок в ставку и не использующих каких-либо скрытых платежей.

- Процентная ставка по кредитке: какое количество годовых процентов банком берется за пользование кредитом. На сегодня ставка может равняться в среднем от 19 до 35% годовых, бывает, что она достигает около 50%. Естественно, чем ниже ставка, тем дешевле будет кредитование по карте.

- Кредитный лимит: предельная сумма кредита по карте. Вроде бы, чрезмерно маленький лимит не даст вам особо разгуляться. В то же время, достаточно небольшая сумма лимита не даст возможности тратить сверх меры, если вы планируете пользоваться кредиткой исключительно для текущих расходов.

- Стоимость выпуска/обслуживания: как правило, выпуск карты бесплатный, однако ряд банков берут деньги даже на данном этапе. Годовое обслуживание бывает бесплатным в первый год и платным в последующие. Бывает, что плату удерживают с первого же года. Стоимость обслуживания – от нескольких сотен до нескольких тысяч рублей ежегодно, в соответствии с иными условиями пользования кредиткой.

- Льготный период: количество дней, в течение которых за кредит не удерживают проценты, с тем условием, что вы возвращаете потраченные средства. Как правило, составляет 50-60 дней. Скажем, если вы потратили средства с новой кредитки 1 августа, а возвратили 1 сентября, и льготный период – больше 30 дней, то банк не удержит с вас процентов.

- Условия/способы погашения долга: возвращать деньги на кредитку вы должны будете довольно часто, не меньше 1 раза в месяц. Что означает то, что делать это должно быть удобно. В этом плане очень удобно оформлять кредитку того же банка, где у вас уже есть счет/дебетовая карта (как вариант, зарплатная). Получая заработную плату на счет/карту этого банка, вы спокойно сможете переводить деньги на кредитную карту в любой момент.

- Дополнительные бонусы/привилегии: множество банков пытаются привлечь потенциальных клиентов кэшбэком за определенные покупки либо, скажем, начислением процентов на средства клиента. Если, к примеру, вы открыли кредитную линию, однако кладете на нее свои деньги, а кредитный лимит для вас является подушкой безопасности на черный день, то на остаток ваших денег могут начислять проценты – как по банковскому вкладу.

Фото: pixabay.com

Фото: pixabay.com

«110 дней без процентов» (Райффайзенбанк)

В чем выгода?

Приветственный бонус: первые 2 месяца «Райф» разрешает бесплатно снимать наличные и делать переводы:

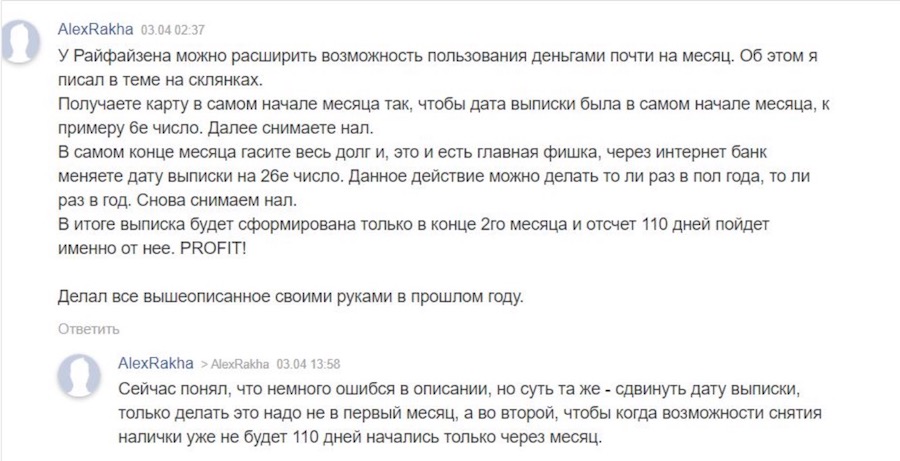

Строго говоря — если немного «заморочиться», льготный период можно продлить аж на целый месяц — со 110 до 140 дней:

Снимать можно хоть весь кредитный лимит. Правда, процесс растянется на два дня — в первые 24 часа для обналички будут доступны только 60% денежных средств на счете.

Снимать деньги можно и в банкоматах банков-партнеров — «Россельхоза», Газпромбанка», МДМ, ЮниКредит, Московского Кредитного, Уралсиба.

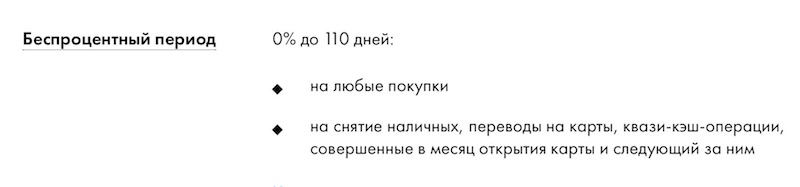

Льготный период — до 110 дней без процентов. Начинается в определенную дату — 1, 6, 11, 21 или 26 число. Какую назначат вам — зависит от даты оформления договора (выбирается ближайшая). Один раз в год её можно поменять на более удобную.

Банк выдает карты индивидуальным предпринимателям (ИП) — в отличие от многих других кредитных организаций.

Бесплатное или недорогое обслуживание — до 31 марта 2021 г. было бесплатно без условий, дальше… тоже будет бесплатно, если делать по карте небольшой оборот в 8 000 руб./мес. В противном случае будет комиссия за обслуживания — 150 рублей в месяц.

Внимание, акция! Сейчас «Райф» предлагает по карте «110 дней» кэшбэк 10%. Всё просто -тратите 1 000 руб., получаете назад 100. Макс

возврат — 4 000 руб. Акция заканчивается 31 июля:

Резюме: что значит — Европа :). («Райффайзенбанк -» компания из Австрии). И льготный период длинный, и хорошая приветственная акция на снятие наличных и переводы есть, и ИП-шников не считают за «людей второго сорта», и обслуживание — считай что бесплатное.

Банк «Открытие» Opencard

В 2020 г. Бинбанк, кредитные карты которого входили в рейтинги кредиток, объединился с банком «Открытие», и вместе они предложили новые продукты с привлекательными условиями. Так, кредитка Opencard предлагает пользоваться средствами до 500 000 руб. бесплатно сроком до 55 дней. Подтвердить своей доход можно загранпаспортом, ПТС или СТС (свидетельство о регистрации транспортного средства). Процентная ставка от 19,9 %, пополнение возможно с любых карт без комиссии, обслуживание карты также бесплатное. Привлекает кешбэк — до 6 % на все покупки или до 11% на определенные категории.

Альфа-Банк «100 дней без %»

Как можно понять из названия, у вас есть отсрочка в размере 100 дней. Кредитный лимит здесь зависит от типа карты: у кредитки Premium, например, максимальный лимит 1 000 000 руб. Пополнение — бесплатное. Вам не нужно ждать одобрения получения карты днями — вы получите результат в течение 2 минут. Кредитная ставка — от 11,99 %. Стоимость обслуживания — от 1 190 до 5490 руб./год.

С помощью карты Альфа-Банка вы сможете погасить задолженность в другом банке, условия схожи с установленными в Тинькофф-Банке.

Вы можете снимать наличные без комиссии в пределах 50 000 рублей в календарный месяц. Если вы решили снять больше денег, то тогда вам нужно будет платить комиссию от 3,9% до 5,9% за сумму превышающую лимит.

Райффайзенбанк «110 дней без процентов»

Кредитный лимит впечатляет — 600 000 рублей. Райффайзен предоставляет вам 110 дней отсрочки платежа. Процентная ставка — от 26,5% в год. Обслуживание карты бесплатное, для получения нужен только паспорт, решение о выдаче получите в течение 2 минут.

За получение наличных снимут комиссию 3,9% + 390 руб. Операции за рубежом в валюте отличной от валюты счета потребуют с вас комиссии в размере 1,65% от суммы операции. За смс-информирование вам также придется платить 60 руб./мес.

Комиссия за внесение наличных на кассе банка составляет 100 руб. при внесении суммы до 10 000 рублей. Дальше — бесплатно.

ВТБ Банк Кредитная Мультикарта

Кредитный лимит в ВТБ составляет 1 000 000 рублей. Отсрочка — 101 день. Кредитная ставка составляет от 26% годовых. Здесь также доступен кэшбэк:

- до 16% за покупки в рамках программы «коллекция»

- до 10% за покупки в категориях авто и рестораны

- до 5% начисляются милями в рамках программы «путешествия»

- до 2,5% кэшбэк за любые покупки.

Кроме этого, здесь даже есть сберегательная программа, по которой вы будете получать до 8,5% годовых.

В рамках программы «Коллекция» банк начисляет бонусы за покупки, которые потом можно обменять на товары у партнёров или оплатить услуги банка.

Если вы будете заказывать карту на сайте ВТБ, то вы получаете её бесплатно. Во всех иных случаях готовитесь заплатить 249 руб. Плата за месяц также составляет 249 рублей, но она может обойтись вам бесплатно, если вы будете совершать покупки на сумму более 5000 руб. ежемесячно.

- Среднемесячный остаток от 15 000 руб.

- Сумма всех покупок от 5 000 руб.

Снятие денег с Мультикарты ВТБ

Снятие наличных в банкоматах ВТБ 5,5% и 0% за счет своих средств

За снятие до 100 000 руб. в кассе вам придется заплатить:

- 1000 руб. + 5,5% (мин 300 руб.) — за счёт кредитных средств;

- 1000 руб. за счет собственных средств.

При снятии более 100 000 рублей и кассах группы ВТБ:

- 5,5% (мин. 300 руб.) — за счет кредитных средств;

- 0% за счет собственных средств.

Максимально вы можете снять 350 000 руб./день или 2 000 000 руб./мес

Одна из самых популярных карт для любителей поездов. Кредитный лимит — 300 тысяч рублей, доступна отсрочка на 60 дней. Годовое обслуживание стоит от 790 р. Процентная ставка по кредиту — от 23,99% годовых. В месяц можно снять максимум 60 тысяч рублей. Совершая покупки через РЖД-карту вы получаете баллы, которые можно обменять на премиум-места в поездах дальнего следования или в Сапсане. Тратя от 20 000 рублей в месяц, уже через 5-6 месяцев вы накопите на билет. Кроме этого, все владельцы РЖД-карты получают страховку «Альфа-Лайт» и «Альфа-Спорт» при выезде за рубеж.

Рейтинг кредитных карт с льготным периодом и кэшбэком — с 21 по 25 место

Льготный период — 145 дней на всёКредитный лимит — до 600 000 рублей карты

Кредитная карта для путешественников «ALL Airlines» от Тинькофф Банка

Льготный период — до 55 дней на все покупкиКредитный лимит — до 700 000 рублейВ подарок при оформлении: страховка для путешествий и багажа

Кредитная карта для автолюбителей «Drive» от Тинькофф Банка

Льготный период — до 55 дней10% бонусами за покупки на АЗС5% бонусами за любые автоуслуги (автосервис, мойка, парковка)

Кредитная карта «Платинум» от Тинькофф Банка

Льготный период — до 55 дней за любые покупки по картеКредитный лимит — до 700 000 рублейИдёт возврат до 30% баллами с любой покупки

Тинькофф Платинум

Перед вами — возможно, самая доступная кредитка России-2021.

Почему?

Мало кто знает — но «Тинькофф-Банк» уже несколько лет выдаёт больше кредитных карт, чем более «старые» и именитые банки в лице «Альфы» и «ВТБ».

Как им это удаётся?

Одна из составляющих успеха — повышенная лояльность к тем, кто:

- получает карту в первый раз,

- временно неработающим гражданам, и

- людям с испорченной кредитной историей.

Иными словами — банк готов рисковать. Такова его стратегия.

Самая популярная кредитка банка — «Платинум». Процент одобрений у неё — максимальный в линейке. Если уж оформлять — то только её.

Что с проверками? Подтверждения дохода «Тинькофф» не требует, по телефонам и на работу не звонит.

Всё, что требуется — паспорт РФ, регистрация (подойдёт как постоянная, так и временная). Справку о доходах не запрашивают.

Карту выдают заявителям в возрасте от 18 до 70 лет.

Чем хороша?

- Лимит на покупки здесь обычный — до 55 дней.

- Карта рефинансирует «проблемные» кредитки в других банках. По вашей заявке сотрудник «Тинькофф» делает перевод баланса — и вы 120 дней не платите проценты.

- Есть покупки в рассрочку до 12 месяцев в магазинах-партнёрах «Тинькофф-Банка».

- Работает бонусная программа — 1% на все покупки по карте + от 3 до 30% по спецпредложениям. Расплачиваетесь — получаете баллы и возвращаете себе деньги за покупки в кафе или стоимость билетов на поезд.

- Сервис — на высоте. Приложение «Тинькофф» — лучшее в своем роде. Отлично работает техподдержка — операторы обученные, все вопросы решаются в чате или по звонку.

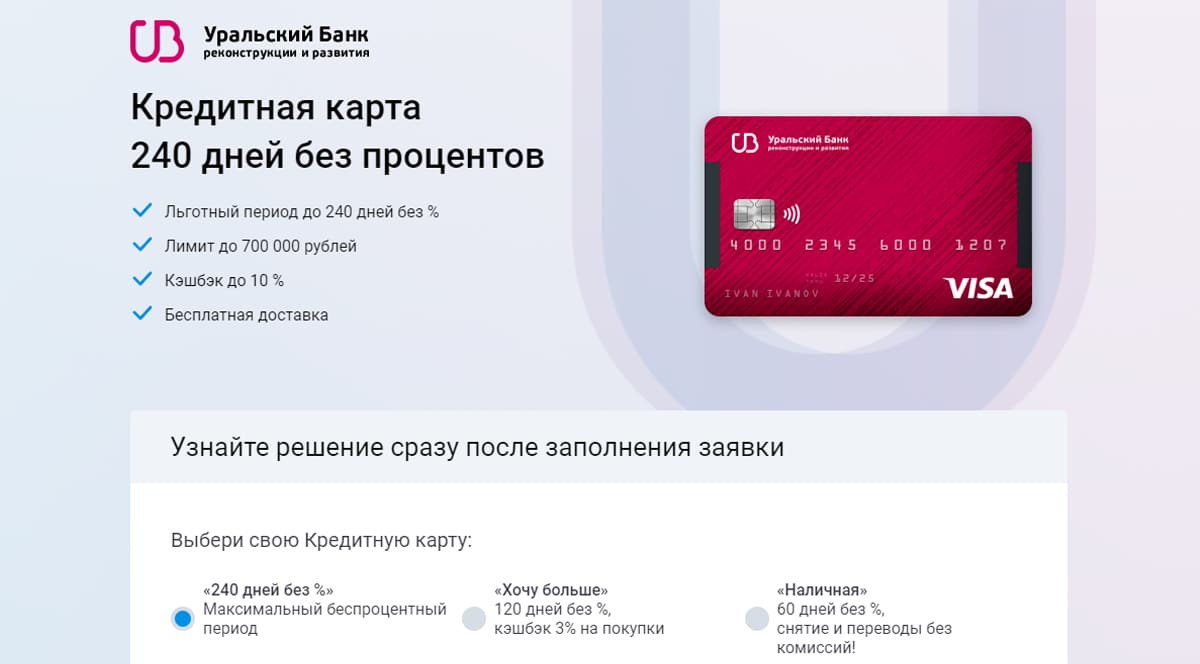

УБРиР

Основное отличие Уральского Банка от конкурентов – это повышенный кредитный лимит для бизнеса, пенсионеров и студентов. Он составляет 700 тысяч рублей и доступен к снятию и переводе на карту другого банка без комиссии. Период беспроцентного пользования составляет 120 дней, а по окончанию льготного срока клиенты платят 17% за пользование денежными средствами.

Банк выпустил несколько программ, подходящих под разные нужды клиентов. Для тех, кто хочет погасить кредит в другом банке и перейти на более выгодные условия есть рефинансирование долга. Программа предусматривает 8 месяцев беспроцентного пользования средствами, низкий годовой процент и повышенный кэшбэк на покупки. На сайте компании можно оформить заявку на получение и выбрать удобное время для доставки документов курьером.

Благодаря удобному мобильному приложению клиенты не пропускают платеж по кредиту, банк заранее уведомляет о ежемесячном взносе. Для консультации со специалистом можно позвонить по телефону или написать в любой удобный мессенджер. Уральский Банк признан одним из лучших для получения кредитной карты по отзывам посетителей за отсутствие справок, залогов и поручителей.

«Халва» («Совкомбанк»)

«Халва», как следует из новой рекламы на ТВ и в интернете — «не кредитка какая-то», а нечто гораздо лучше. Что же в ней такого?

Про льготный период

У «Халвы» есть два способа получить рассрочку — стандартный (не очень) и платный (а вот тут уже интереснее).

Стандартные условия: льготный период действует в 220 000+ магазинах-партнёрах «Халвы». В их числе — «Пятёрочка», «Перекрёсток», «М.видео», «Эльдорадо», «Леруа Мерлен» и др. Каждый из них сам определяет период рассрочки. Обычно предлагают 3-4 месяца, но бывает и меньше (1 мес. на продукты), и больше (6-10 мес. на мебель).

Конечно, это не очень удобно — проще взять «кредитку какую-то», где льготный период единый, а правила — простые.

Если покупать не в магазине-партнёре, будет ещё менее выгодно — начислят комиссию 290 рублей + 1,9% от суммы всех покупок за отчетный период.

Улучшенные условия: при подключении опции «Десятка» на покупки в любом магазине-партнере автоматически дается 10 мес.:

Первый месяц «Десятки» бесплатен, дальше — 299 руб./мес.

Если каждый месяц такая услуга вам не нужна — оформите подписку, купите всё, что нужно, и сразу отключите её в личном кабинете. Тогда на следующий месяц 300 рублей не спишут, а 10 месяцев рассрочки на купленные товары уже никуда не денутся. Я так делал, всё работало.

Про снятие наличных: бесплатного снятия с кредитного лимита по «Халве» нет — с вам попросят 2,9% от суммы обналички + 290 рублей. Зато — дадут рассрочку на 3 месяца.

Про кэшбэк: 1% за все покупки с кредитного лимита. В магазинах-партнерах, конечно.

Про обслуживание: бесплатно и без условий.

Комментарий: недостатков у «Халвы» более чем достаточно:

- Подключены не все популярные магазины России — в списке партнеров вы не найдете «Магнит», DNS и несколько других известных брендов.

- «Кредитке какой-то» она тоже проигрывает — вряд ли кому-то понравится чехарда с льготным периодом и тот факт, что нельзя снять наличные без комиссии.

Какая кредитная карта самая выгодная

Выгодные условия предлагают многие банки ради привлечения новых клиентов. Однако в любом кредитном договоре есть подводные камни, и даже небольшие отличия в условиях могут сыграть важную роль.

Как взять лучшую кредитную карту:

Обращайте внимание на новинки и флагманские финансовые продукты банков и МФО. Новые кредитные предложения самые дешевые, т.к

рассчитаны на повышение клиентской базы и потенциальный рост дохода компании.

Наличие кэшбека. Если вы планируете пользоваться кредиткой для покупок в магазинах, возврат процента от расходов будет очень полезен.

Начисление процентов на остаток средств в конце месяца. Еще один способ получить дополнительные средства на кредитку и снизить расходы.

Бонусы, привилегии от банка. Внутренние бонусы и скидки не принесут существенной пользы владельцу карты, но при активном сотрудничестве с банком бонусы накапливаются.