Алгоритм заполнения заявления на патент: новая форма в 2021 году

Содержание:

- Уменьшение стоимости патента на страховые взносы

- Работа с Классификатором

- Сколько и когда платить

- Заполняем форму

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Законы субъектов РФ по ПСН

- Работа по нескольким режимам

- Пример расчета стоимости патента

- Как расшифровать идентификационный код вида предпринимательской деятельности по патенту

- Как происходит оплата налога на патентной системе налогообложения

- Письмо Федеральной налоговой службы от 15 февраля 2021 г. № СД-4-3/1846@ “О порядке указания в заявлении на получение патента кода объекта”

- Что нового?

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Сколько и когда платить

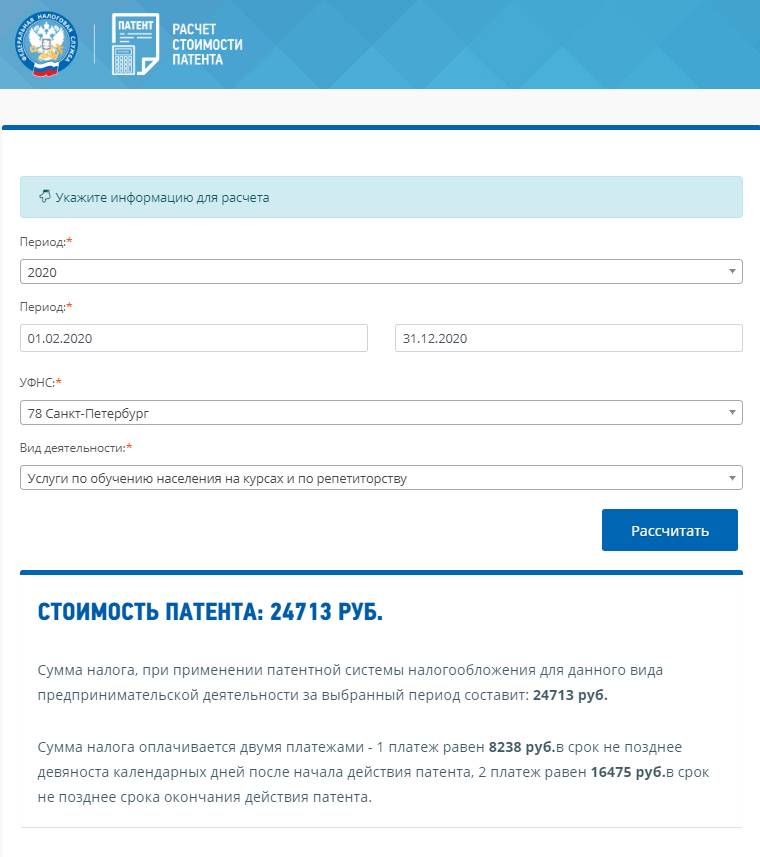

Стоимость патента варьируется в зависимости от типа занятости, региона, где она осуществляется, количества наемных работников и периода действия. Прежде чем купить патент на предпринимательскую деятельность, самостоятельно рассчитайте его стоимость при помощи специальной формы на официальном сайте ФНС. Достаточно внести все необходимые данные в соответствующие поля и нажать кнопку «Рассчитать».

Расчеты можно произвести вручную по формуле:

За налоговую базу принимается сумма предполагаемого годового дохода ИП по конкретной отрасли бизнеса в конкретном регионе. Формула выглядит следующим образом:

Если разрешение выдано на срок до 6 месяцев, то его стоимость уплачивается в полном объеме. Если документ оформляется на срок от 6 до 12 месяцев, сумма разделяется на две части. Первый платеж составит 1/3, второй — 2/3.

Заполняем форму

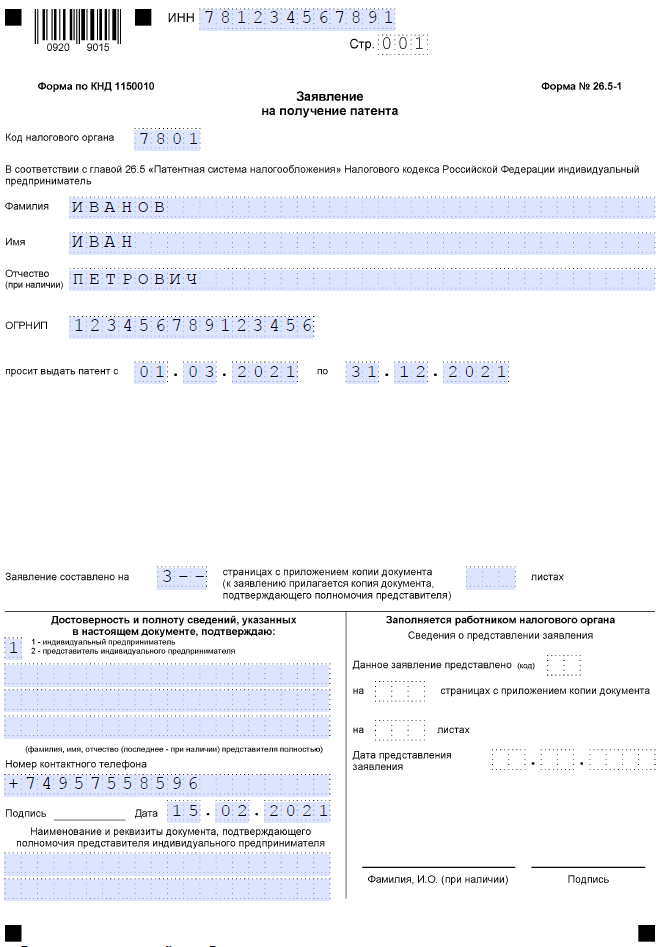

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви в Санкт-Петербурге. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2021 год:

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- дата начала патента;

- дата окончания патента;

- количество заполненных листов.

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

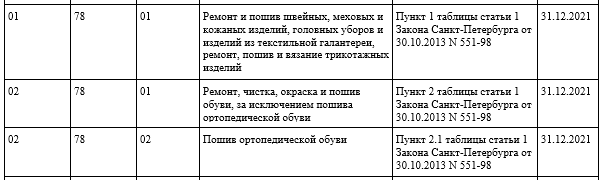

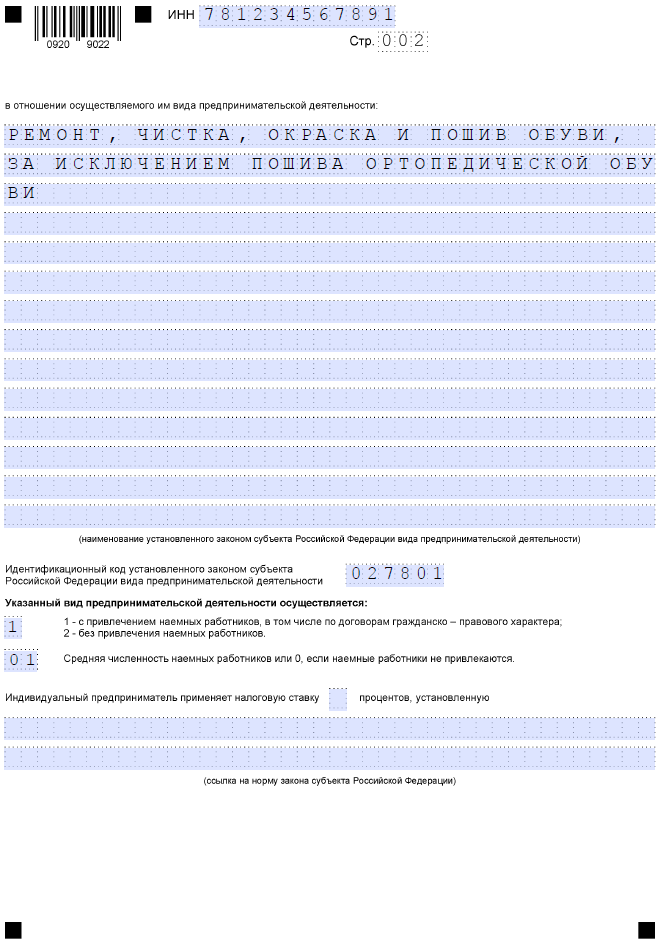

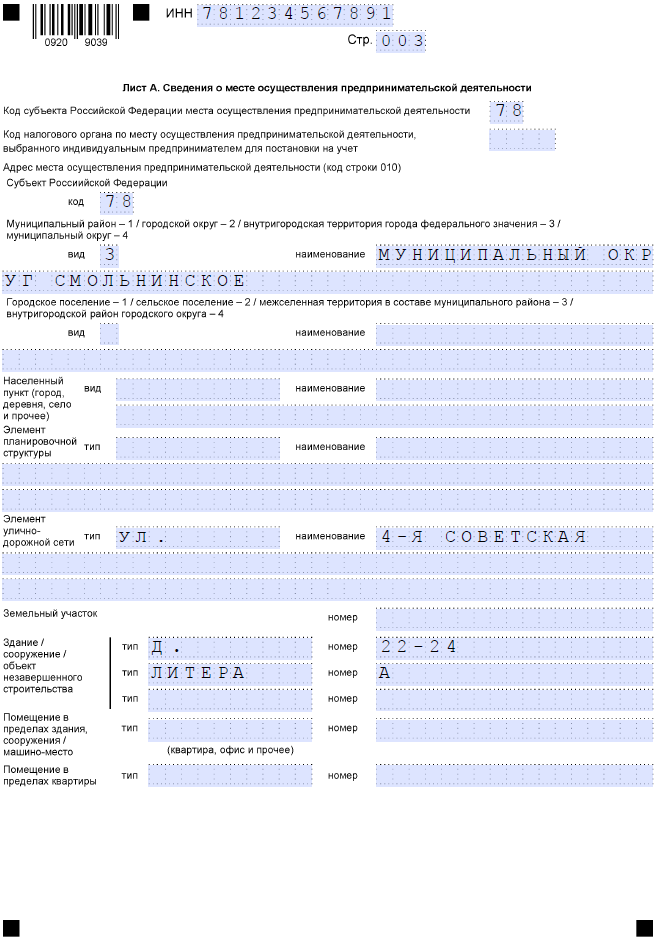

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта обуви в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка. В общем случае она равна 6%, но в режиме налоговых каникул составляет 0%. В Крыму размер ставки ниже, чем в целом по России. Поле заполняется, только если ставка отличается от стандратной, о чём внизу страницы есть сноска. Кроме того, указываются реквизиты правового акта, утвердившего пониженную ставку. В нашем примере ставка стандартная, поэтому поле не заполнено.

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

- штрих код 0920 9046 – при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 9053 – для розничной торговли, общепита и аренды;

- штрих код 0920 9039 – для остальных направлений бизнеса.

В нашем случае ИП ремонтирует обувь в мастерской. Адрес заполняется в соответствии с Государственным адресным регистром (ФИАС).

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Законы субъектов РФ по ПСН

Базовая доходность патента по регионам, таблица.

Субъекты РФ до 1 декабря принимают законы о применении патента — ПСН в своем регионе.

Пока только 12 регионов обновили свои законы.

| Регион | Регион |

|---|---|

| 02 Республика Башкортостан | |

| 03 Республика Бурятия | 04 Республика Алтай |

| 05 Республика Дагестан | 06 Республика Ингушетия |

| 07 Кабардино-Балкарская Республика | 08 Республика Калмыкия |

| 09 Карачаево-Черкесская Республика | 10 Республика Карелия |

| 11 Республика Коми | 12 Республика Марий Эл |

| 13 Республика Мордовия | 14 Республика Саха (Якутия) |

| 15 Республика Северная Осетия-Алания | 16 Республика Татарстан |

| 17 Республика Тыва | 18 Удмуртская Республика |

| 19 Республика Хакасия | 20 Чеченская Республика |

| 21 Чувашская Республика | 22 Алтайский край |

| 23 Краснодарский край | 24 Красноярский край |

| 25 Приморский край | 26 Ставропольский край |

| 27 Хабаровский край | 28 Амурская область |

| 29 Архангельская область и Ненецкий ао | 30 Астраханская область |

| 31 Белгородская область | 32 Брянская область |

| 33 Владимирская область | 34 Волгоградская область |

| 35 Вологодская область | 36 Воронежская область |

| 37 Ивановская область | 38 Иркутская область |

| 39 Калининградская область | 40 Калужская область |

| 41 Камчатский край | 42 Кемеровская область |

| 43 Кировская область | 44 Костромская область |

| 45 Курганская область | 46 Курская область |

| 47 Ленинградская область | 48 Липецкая область |

| 49 Магаданская область | 50 Московская область |

| 51 Мурманская область | 52 Нижегородская область |

| 53 Новгородская область | 54 Новосибирская область |

| 55 Омская область | 56 Оренбургская область |

| 57 Орловская область | 58 Пензенская область |

| 59 Пермский край | 60 Псковская область |

| 61 Ростовская область | 62 Рязанская область |

| 63 Самарская область | 64 Саратовская область |

| 65 Сахалинская область | 66 Свердловская область |

| 67 Смоленская область | 68 Тамбовская область |

| 69 Тверская область | 70 Томская область |

| 71 Тульская область | 72 Тюменская область |

| 73 Ульяновская область | 74 Челябинская область |

| 75 Забайкальский край | 76 Ярославская область |

| 77 город Москва | 78 Санкт-Петербург |

| 79 Еврейская автономная область | 86 Ханты-Мансийский автономный округ-Югра |

| 87 Чукотский АО | 89 Ямало-Ненецкий автономный округ |

| 91 Республика Крым | 92 город Севастополь |

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как расшифровать идентификационный код вида предпринимательской деятельности по патенту

Первая часть состоит из трех цифр:

Первая цифра – код сферы предпринимательства, который местным законодательством определен для перехода на патентное начисление налога. Вторая цифра – код республики, области, края, на территории которого действует законодательный акт. Третья цифра – номер направления предпринимательской деятельности в соответствии с законами конкретного региона. Если власти ввели направления, не указанные в федеральном законодательстве, они обозначаются цифрой 99.

Блок названий разделен на 2 части. В первой указывается название сферы деятельности, во второй – ссылка на законодательный акт региона. При подаче заявления в ИП должен указать данные из обеих частей.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности;

- НДС, кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности.

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? До 2017 года налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Письмо Федеральной налоговой службы от 15 февраля 2021 г. № СД-4-3/1846@ “О порядке указания в заявлении на получение патента кода объекта”

19 февраля 2021

В связи с поступившими запросами от налогоплательщиков Федеральная налоговая служба сообщает следующее.

В соответствии с подпунктами 45 и 46 пункта 2 статьи 346.43 Налогового кодекса Российской федерации (далее — Кодекс) патентная система налогообложения (далее — ПСН) может применяться в отношении предпринимательской деятельности индивидуальных предпринимателей в сфере розничной торговли, осуществляемой через объекты стационарной торговой, имеющие торговые залы, через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

Согласно пункту 3 статьи 346.43 Кодекса розничной торговлей признается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Под стационарной торговой сетью, имеющей торговые залы, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны (подпункт 2 пункта 3 статьи 346.43 Кодекса).

Стационарной торговой сетью, не имеющей торговых залов, признается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся розничные рынки, ярмарки, киоски, палатки, торговые автоматы и другие аналогичные объекты (подпункт 7 пункта 3 статьи 346.43 Кодекса).

Учитывая изложенное, в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой индивидуальными предпринимателями через расположенные в торговых центрах и торговых комплексах объекты стационарной торговой сети, как имеющие торговые залы (магазины и павильоны), так и не имеющие торговых залов (розничные рынки, ярмарки, киоски, палатки, торговые автоматы и другие аналогичные объекты), может применяться ПСН.

Вместе с тем в Порядке заполнения формы заявления на получение патента, утвержденном приказом ФНС России от 09.12.2020 N КЧ-7-3/891@, по виду деятельности «розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов» не предусмотрен код объекта для «других аналогичных объектов», введенных Федеральным законом от 29.12.2020 № 470-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».

До внесения соответствующих изменений, в случае, если торговый объект подпадает под понятие «другие аналогичные объекты», в форме заявления на получение патента следует указывать код вида объекта «14 — палатка».

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

Лимит по выручке |

60 млн. руб. |

Выручка не ограничена |

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |