Справка от сбербанка о выплаченных процентах по ипотеке: зачем нужна, стоимость и порядок получения

Содержание:

- Возврат потраченных средств за образование

- Заявление в налоговую

- Справка о погашенных процентах

- Аспекты возврата процентов

- Какие справки требуются для получения вычета?

- Образец справки Сбербанка

- Что необходимо знать заемщикам

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Как выглядит справка по форме банка для ипотеки в Сбербанке

- Кто имеет право на компенсацию

- Справка о выплаченных процентах

- Справка об уплаченных процентах по ипотеке для налоговой службы

Возврат потраченных средств за образование

Максимально возможная сумма составляет 15 600 за год. Право оформления налогового вычета возникает на весь период обучения в образовательном учреждении, включая автошколу или курсы, при ежегодной подаче декларации. Компенсация возможна за собственное обучение или образование ребенка, не достигшего 24 лет, на очной форме. Эти деньги не возвращают проценты за кредит, однако могут понизить денежное бремя.

Необходимые документы:

- справка о доходах 2-НДФЛ;

- декларация 3-НДФЛ, заполненная на ее основании;

- договор с образовательным учреждением;

- подтверждающие документы об оплате обучения;

- документы, устанавливающие родство, если оплачивается не свое образование.

Такой вычет также можно получить через работодателя или в налоговой службе.

https://youtube.com/watch?v=E97HMWodnRw

Налоговые вычеты — прекрасная возможность сэкономить средства на приобретении собственного жилья, стимулирующая как молодые семьи, так и строительную отрасль. Очень жаль, что многие по незнанию не пользуются такими поблажками от государства.

Заявление в налоговую

Если налогоплательщик желает получить вычет через налоговую инспекцию, то вместе с документами необходимо подать заявление.

Как составить?

На сайте ФНС можно заявления. Он состоит из трех листов, куда заносятся данные о налогоплательщике и реквизиты расчетного счета, на который инспекция перечислит деньги. Кроме того в заявлении указывают:

- суммы налогового вычета;

- код ОКТМО;

- КБК.

Заявление подают в бумажной или электронной формах. В первом случае бланк заполняют от руки либо на компьютере, после чего распечатывают и подписывают. Электронная форма документа подписывается цифровой подписью.

Ключевые пункты

Адрес заполняется с указанием почтового индекса. В отдельной строке проставляется год, за который предоставляется вычет (например, ГД.00.2018 при получении вычета за 2020 год).

Для банковских реквизитов обязательно указание:

- типа счета (например, сберегательный);

- полное наименование банка, открывшего его;

- БИК;

- коррсчет кредитной организации.

Пример: «ПАО «Банк ВТБ», сберегательный счет, корреспондентский счет 30101810145250000411, банковский идентификационный код 044525411, номер счета клиента 40817810010203040506, получатель Васильев Сергей Юрьевич».

Перед номером расчетного счета необходимо указать статус налогоплательщика – «1».

На третьем листе заявления указывают данные налогоплательщика:

- адрес регистрации (с индексом);

- паспортные данные;

- код региона.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Справка о погашенных процентах

Декларация для ФНС заполняется по специальной форме (3-НДФЛ). Важный критерий — выполнить все без ошибок. Если декларация одобряется, производится расчет 13% выплаченных заемщиком налогов. Составить декларацию доступно лишь после оформления справок об оплате основного долга и уплаченных процентах в Сбербанке.

Для представления подтверждения сотруднику налоговой, что претендент на получение компенсации по частично погашенному займу вернет оставшуюся ставку, берется справка о погашении в банке. В случае покупки недвижимости по меньшей стоимости в будущем добрать недостающую сумму можно путем покупки следующего объекта.

Где получить

Заказывать справку можно в любом офисе Сбербанка при предъявлении паспорта, если пользователю неудобно посещать тот офис, где оформлялась жилищная ссуда. Однако отделения должны располагаться в пределах одного региона.

Для выдачи справки нужно составить специальное заявление. Указывать сведения стоит крайне внимательно, поскольку в случае выявления ошибок сроки подготовки бумаги затянутся.

У каждого кредитного учреждения установлены собственные сроки подготовки документации, которые варьируются от 1 дня до месяца. Сбербанк приготовит справку в течение 1 дня (рабочего). В тексте справки обязательно прописываются следующие данные:

- Номер соглашения о предоставлении займа, условия и дата подписания.

- ФИО плательщика.

- Детальная выписка взносов по отдельным строкам.

- Общая величина погашенного тела ссуды.

- Итоговый размер уплаченных процентов.

- Оставшаяся задолженность.

Внимание! Все цифры прописываются точно до копеек, иначе справку признают недействительной.

Следует внимательно проверить всю информацию справки при ее получении, включая каждую цифру

Ошибки могут оказаться в любом месте, поэтому обращать внимание стоит на все детали, вплоть до точек и запятых

Дополнительно в справке указываются реквизиты, дата выдачи на руки справа сверху, должность ответственного сотрудника и его инициалы — снизу. Обязательно также присутствие печати банковской организации и подписи лица, ответственного за достоверность представленных сведений и отсутствие ошибок.

Оформление справки происходит на имя заемщика, если в роли созаемщика указан супруг потребителя, то в бланке будут фигурировать данные обоих лиц. Подавать запрос доступно ежегодно, поэтому в справке должна отражаться сумма за период оформления компенсации. Если соглашение о выдаче ссуды подписано в 2017 г., то получить первую выплату доступно в 2018 г. Алгоритм повторяется до полного возврата долга по ипотеке.

Сдавать пакет документов и полученную справку следует в том отделении налоговой службы, которое соответствует месту прописки.

Аспекты возврата процентов

В ряде случаев вернуть подоходный налог можно через механизм налоговых вычетов. К этим случаям относится и оформление кредита. В то время как в России процентные ставки по займам высоки, а отказаться от комфортной жизни в кредит гражданам сложно, возможность вернуть хотя бы уплаченные налоги для многих довольно значима.

Существует 3 ситуации, при которых возможен возврат процентов по кредиту:

- приобретение недвижимости в ипотеку;

- досрочное погашение кредита вне зависимости от его цели;

- оформление кредита на образование.

У каждого налогоплательщика есть возможность вернуть часть уплаченных налогов, оформив налоговый вычет. Если жилая недвижимость приобретена в ипотеку, то 13% от ее стоимости будут возвращены, но в пределах 2 миллионов рублей. Таким образом, если стоимость квартиры или дома превышает указанную цифру, все равно будет выплачено 260 000 российских рублей, не больше. Эти деньги можно вернуть, даже если жилье было приобретено не за счет займа в банковской организации.

Также по законодательству можно оформить налоговый вычет на проценты по кредитус суммы, ограниченной 3 миллионами рублей. С нее будет возмещено дополнительно 390 000 денежных знаков.

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС.

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

Какие справки требуются для получения вычета?

Для перечисления денег из бюджета требуется не только справка о выплаченных процентах по ипотеке в Сбербанке. Ипотечному заёмщику придётся предъявить:

- Декларацию по форме 3-НДФЛ;

- Уведомление по форме 2-НДФЛ;

- Копию паспорта (требуется нотариальное заверение);

- Заявку на оформление налогового вычета;

- Копию ипотечного соглашения.

Некоторым гражданам налоговые органы отказывают в получении денежных средств. Налоговый вычет не смогут получить безработные, а также граждане, оформившие кредит в зарубежном банке. Возврат денежных средств не смогут осуществить предприниматели, купившие патент или использующие УСН (упрощённая система налогообложения). Некоторые люди пытаются получить вычет несколько раз в году. Данные действия подпадают под статью уголовного кодекса. Заявление о повторном перечислении бюджетных средств будет отклонено.

На просторах интернета можно встретить сомнительные объявления, авторы которых предлагают оформить справку о выплаченных процентах по ипотеке в Сбербанке с «нужными параметрами». Стоимость поддельного документа может доходить до нескольких тысяч рублей. Предоставление поддельной документации в налоговые органы квалифицируется как уголовное преступление.

Возврат процентов по ипотеке за несколько лет

Статья написана по материалам сайтов: consultacia-jurista.ru, vseodome.club, s-ipoteka.info.

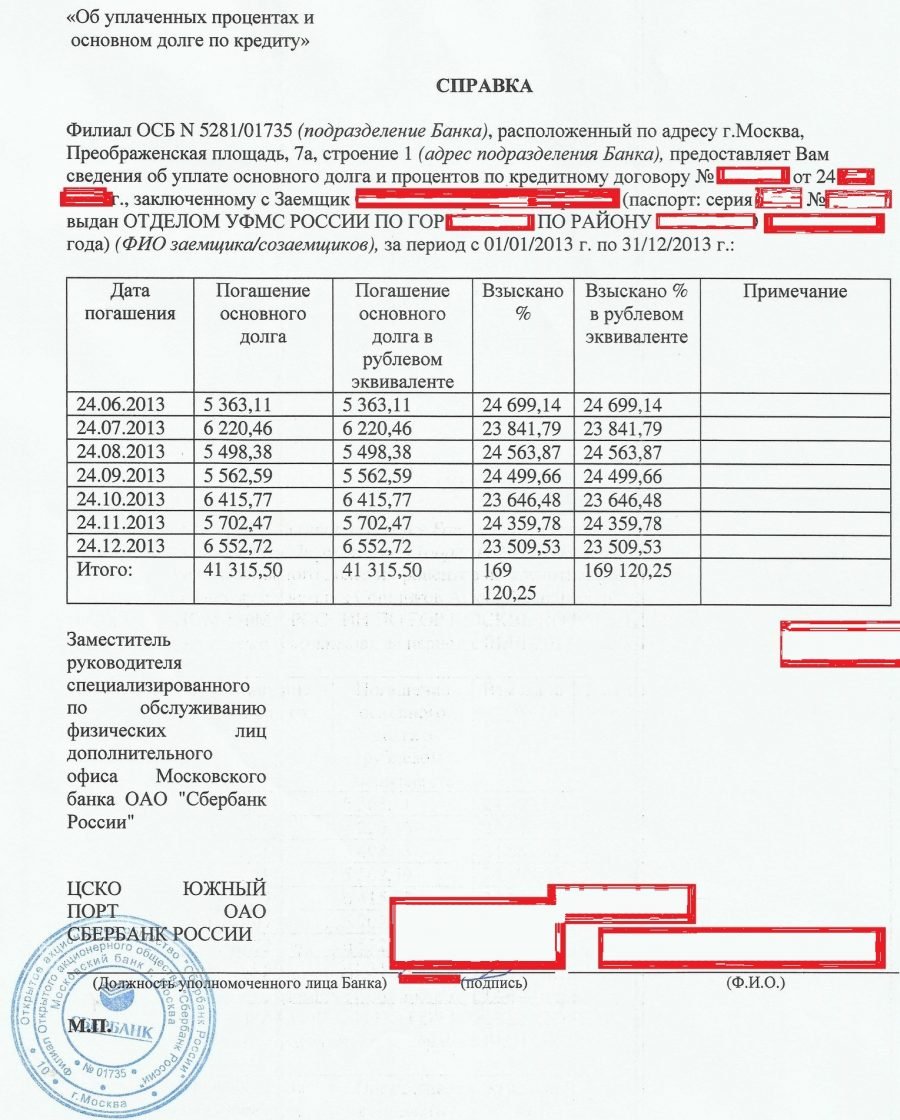

Образец справки Сбербанка

Во всех отделениях Сбербанка справка выдается по единому образцу. Документ состоит из 3 смысловых частей. Первый раздел — это базовые сведения. Он содержит:

- Идентификацию заемщика. В нее входят ФИО, серия и номер паспорта, адрес.

- Сведения о параметрах кредита и действующем договоре.

- Описание залогового объекта.

Второй раздел имеет табличную форму, в которой содержится финансовая информация:

- дата поступления платежей;

- сумма, зачисленная в счет погашения тела займа (для каждого взноса);

- сумма, потраченная на то, чтобы оплатить процентную часть долга (для каждого взноса);

- итоговая величина выплат за год.

Если ипотечный кредит выдан в валюте другой страны, в справке указывается 2 значения. Перевод суммы в рубли осуществляется по курсу ЦБ на день уплаты взноса.

Третий раздел служит для подтверждения подлинности документа и представленной в нем информации. Он содержит:

- ФИО ответственного за составление справки сотрудника банка;

- подпись уполномоченного лица;

- печать организации.

Что необходимо знать заемщикам

Право на получение имущественного вычета предоставляется заемщиков только в части последних трех лет. Оно возникает при возможности выполнения всех законодательных требований, в том числе предоставления пакета документов в соответствии с установленными правилами в части заполнения и оформления.

Отсчет периода для возможности использования вычета начинается от даты регистрации права владения имуществом или получения акта приема передачи, если речь идет о договоре долевого участия. Многие для расчета принимают момент проведения оплаты, что ошибочно и ведет к негативным последствиям в виде возврата документов.

Налоговую декларацию за приобретенное в ипотеку жилье можно оформить через работодателя или налоговую инспекцию. Первый вариант позволяет работнику упростить процедуру получения вычета по налогам и сэкономить время. Сотрудники таких подразделений на предприятии имеют опыт и необходимые знания по оформлению документов, что снижает риск неправильного заполнения и отказа в возврате средств из-за допущенных ошибок.

При выборе варианта подачи документов в налоговую инспекцию необходимо учитывать, что пакет бумаг предоставляется в территориальное подразделение, расположенное по месту регистрации физлица.

В число обязательных документов для обращения в налоговую инспекцию входит:

- декларация;

- копия паспорта;

- справка с места работы;

- заявление о вычете;

- кредитный договор;

- документы об оплате;

- график выплат.

Средний срок погашения кредитного ипотечного договора сегодня составляет от 15 до 20 лет. Период для получения вычета по выплаченным процентам законодательством не ограничен. Окончанием станет момент достижение компенсации суммы, ограниченной действующим законодательством, то есть 390 000 рублей.

Справка о выплаченных банку процентах необходима для использования возможности оформления налогового вычета. Процедура ее получения стандартна и не длительна по времени, а вопросы стоимости услуги регламентируется внутренними правилами конкретного кредитного учреждения.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Как выглядит справка по форме банка для ипотеки в Сбербанке

Справку о выплаченных процентах по ипотеке Сбербанка выдадут в любом офисе этого банка. Возьмите паспорт и номер кредитного договора. Если договора с собой нет, работник банка самостоятельно найдет номер по паспортным данным. Выдача справки в Сбербанке полностью бесплатна. В других банках за справку берут от 250 до 1000 рублей.

Для получения ипотеки клиент Сбербанка подтверждает доходы с помощью справки по форме 2-НДФЛ. В ней отражены начисленный и выплаченный доход, налог с доходов и дополнительная информация для записи в налоговой службе. Справку получают в бухгалтерии компании-нанимателя в течение трех дней после обращения.

Кто имеет право на компенсацию

Чтобы воспользоваться налоговым вычетом, гражданин должен являться плательщиком подоходного налога, т.к. сам процесс предполагает именно возврат части уплаченного НДФЛ. Если претендент является наемным работником, который трудится по трудовому договору, он может воспользоваться такой возможностью.

Налоговый вычет по ипотеке

Когда гражданин – ИП и подоходный налог не вносит, в праве на вычет ему откажут. Но если он платит НДФЛ с иных доходов, то часть налога сможет вернуть. Т.е

для оформления вычета, неважно с каких доходов уплачивался НДФЛ

На него имеют право даже пенсионеры, хотя налог с пенсии в России не платится. Но только при соблюдении одного условия: НДФЛ они вносили в течение трех лет (или какого-то отрезка времени в этот период) до возникновения права на вычет и выхода на пенсию.

Справка о выплаченных процентах

Бумага выдаётся в течение 24 часов после подачи соответствующего заявления. В документе содержится:

- Адрес и номер отделения банка, выдавшего ипотеку;

- Номер кредитного договора;

- Паспортные данные залогодателя;

- ФИО и подпись уполномоченного лица;

- График платежей;

- Общая сумма уплаченных процентов.

Внимательно изучите полученный документ и сверьте цифры с данными, указанными в квитанциях об оплате аннуитетных взносов. Если в документе будут присутствовать ошибки и неточности, то вы не сможете получить налоговой вычет. Бумага выдаётся только титульному заёмщику.

В заявлении должны быть указаны следующие пункты:

- ФИО и паспортные данные заявителя;

- Контактная информация;

- Согласие на оплату комиссии за изготовление документа;

- Подпись заёмщика.

К заявлению прилагается копия паспорта и квитанция об оплате комиссионного вознаграждения в пользу банка.

Справка об уплаченных процентах по ипотеке для налоговой службы

Как известно, все физические лица, выплачивающие подоходный налог со своей заработной платы, в случае приобретения недвижимости могут сократить размер своей налогооблагаемой базы. Данную процедуру возможно даже реализовать, если налогоплательщик приобрел имущественный объект не за собственные средства, а воспользовался ипотекой либо какими-то другими типами займа.

Российским налоговым законодательством установлено, что налоговая скидка имущественного типа начисляется сначала за выплаты основной части ипотечного кредита и только потом за расходы, которые были понесены налогоплательщиком на погашение процентных выплат. Чтобы удостоверить налогового агента в том, что претендент на возврат НДФЛ за проценты действительно их выплатит как раз и существует такой документ, как справка об их уплате.

Где получить справку

Справку необходимо брать в банке, причем именно в том, который выдал кредит претенденту на уменьшение размеров его налогооблагаемой базы. На территории Российской Федерации существует бесчисленное количество банков, готовых предоставить ипотечный кредит физическим лицам.

Однако каждый банк устанавливает разный размер процентных выплат и периоды их погашения. Таким образом, рекомендуем предварительно внимательно изучить условия, выдвинутые различными кредиторами, тщательно обдумать их и только потом определиться услугами какой организации стоит пользоваться.

ВАЖНО! Условия ипотеки предварительно должны быть оговорены между заемщиком и кредитором и зафиксированы в письменном виде в соответствующем договоре. А в справке соответственно должен быть отмечен номер данного договора

Какие сведения присутствуют в справке

Документ, подтверждающий оплату физическим лицом процентов по ипотеке, как правило, включает в себя информацию следующего рода:

- Сведения о заемщике. Эти данные, а именно фамилия, имя и отчество заемщика, обычно указываются в верхней части документа;

- Даты. Каждая дата выплаты, отданная налогоплательщиком обратно банку, прописывается в отдельной графе справки;

- Сведения о договоре. Как уже отмечалось ранее, в справке нужно написать номер договора, включающего в себя условия ипотеки, а также поставить дату его составления;

- Сумма платежа по кредиту. В документе фиксируется сумма, отданная физическим лицом, которая пошла на оплату основного ипотечного займа. Каждая выплата обязательно соответствует дате ее внесения;

- Сумма платежа по процентам. В документе отдельным образом ведется учет сумм, которые налогоплательщик отдал в банк с целью погашения ипотечных процентов;

- Общая сумма. Справка подразумевает наличие столбца, предназначенного для отображения итоговой суммы, отданной претендентом на имущественную налоговую скидку банку (выплата по основному кредиту + ипотечные проценты);

- Остаток. После того как налогоплательщик уменьшил размер своего долга, работники банка сразу же фиксируют остаточную сумму, которую ему осталось погасить, учитывая при этом осуществленный платеж.

Следует отметить, что все денежные суммы должны быть указаны в рублях и в максимально точном размере. Если число, которое нужно вносить в справку является нецелым, то не забывайте отображать данный факт, или же, иначе говоря, вести учет копейкам.

Реквизиты документа

Чтобы наделить справку юридической силой следует поставить на ней число выдачи. Данная дата, как правило, пишется в правом верхнем углу после названия документа. А в самом низу листа нужно отметить должность, фамилию, имя и отчество сотрудника банка, который выдал претенденту на имущественную налоговую скидку документ подобного рода.

Помимо этого обязательным условием является присутствие подписи физического лица, отвечающего за достоверность указанной информации, а также печать банка.

Куда отдавать справку

Как известно, имущественную налоговую компенсацию за покупку жилья можно оформить как через работодателя, так и через налоговый орган. В первом случае у налогоплательщика обычно не остается вопросов, касающихся того как найти человека, которому нужно передать документ.

А во втором случае претенденты на вычет невольно задумываются над тем, в какую конкретно налоговую инспекцию нужно нести справку. Ответ таков: в ту, которая находится по месту регистрации физического лица, претендующего на возврат подоходного налога.