Как оформить закладную по ипотеке в сбербанке в 2021 году

Содержание:

- Оформление закладной на квартиру: особенности и образец

- Где и как сделать?

- Что делать кредитору после обнуления ипотечного займа

- Как оформить электронную закладную на квартиру по ипотеке

- Для чего нужна закладная

- Особенности документа

- Какие операции может выполнять Сбербанк с закладной

- Описание документа

- Как узнать номер закладной по ипотеке

- Закладная на квартиру по ипотеке — что это?

- Правила оформления закладной

- Вопросы и ответы

- При нотариальной сделке

Оформление закладной на квартиру: особенности и образец

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

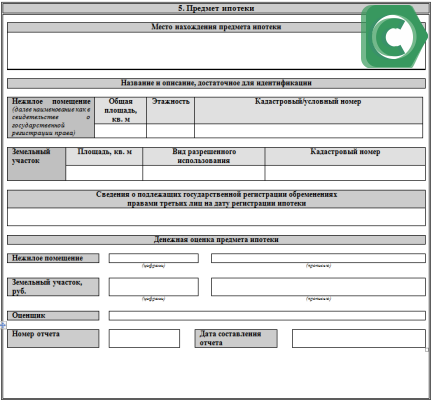

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

Чтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.

Что делать кредитору после обнуления ипотечного займа

Говорить о том, что жилищная ссуда полностью закрыта и погашена можно лишь после момента аннулирования ссудного счета. Трудности с данной процедурой могут возникнуть лишь при наличии задолженностей со стороны заемщика. После внесения итоговой суммы займа следует получить от банковской организации закладную и провести процедуру снятия обременения. Это даст право заемщику полностью оформить собственность на жилплощадь.

Последний платеж

Прежде чем внести итоговую выплату по ипотечному займу, стоит точно узнать размер оставшейся суммы. Ведь даже при неукоснительно строгом соблюдении графика платежей, денежный остаток может отличаться от записи в графике. Это правило становится особенно актуальным при желании заемщика досрочно погасить ссуду. Уточнить точно, какая сумма должна быть внесена по займу, можно в сбербанковском отделении или же используя портал Сбербанк-Онлайн.

После того как остаток денежных средств будет установлен, его можно оплатить, используя любой приемлемый метод (через Интернет-банкинг либо внести наличность в кассу банка). Если оплата вносится досрочно, необходимо предварительно написать заявление, где отметить:

- Дату проплаты.

- Личные данные.

- Размер вносимой суммы.

- Номер ипотечного договора.

После выплаты ипотеки Сбербанка необходимо прийти в отделение Сбера и проверить поступление денег (это можно сделать и по телефону горячей линии). Но банк посетить все же придется для получения выписки и документа о полном закрытии счета. Эту справку следует взять обязательно и хранить ее на случай возникновения будущих претензий.

Внести последний платеж по ипотеке можно на сайте Сбербанка

Внести последний платеж по ипотеке можно на сайте Сбербанка

Закрытие ссудного счета

Вся процедура, по которой происходит обнуление и закрытие жилищного займа, одинакова для всех представителей финансовых организаций в России. Это мероприятие включает следующие этапы:

- После погашения заключительного счета ипотеки плательщик обращается в Сбер и получает уведомление об отсутствии каких-либо задолженностей по займу.

- Затем необходимо оформить заявку на аннулирование ссудного счета. На этом бланке служащие банка проставляют соответствующую отметку.

- Со всей полученной документацией бывшему плательщику следует нанести визит в отделение Росреестра. Если закрытие ипотеки происходит досрочно, нужно предварительно уведомить банк и согласовать срок итоговой выплаты.

После закрытия ипотеки в Сбербанке для аннулирования ипотечного счета у собственника должен быть следующий пакет документации:

- паспорт;

- договор жилищного займа;

- все квитанции о вносимых платежах (их придется предъявить, если возникнут претензии).

Затем собственнику следует оформить соответствующую заявку в Сбер о выдаче уведомления о закрытии ипотечного счета. Это заявление составляется от руки и обязано содержать следующие сведения:

- личные данные плательщика;

- дату закрытия договора по жилищному кредитованию;

- надпись следующего содержания: «просим закрыть/погасить запись о жилищной ссуде (нумерация договора и дата его заключения) и закрыть имеющуюся закладную».

Как оформить электронную закладную на квартиру по ипотеке

Оформить электронную закладную стало возможно с 1 июля 2018 года. Для этого нужно заполнить соответствующую форму на сайте Росреестра или на портале «Госуслуги». Все необходимые документы предоставляются в электронном виде. Также на залоговом документе проставляются электронные подписи заемщика и банка-кредитора.

Оформленный таким способом документ передается на хранение в специальную компанию, которая занимается операциями с ценными бумагами (депозитарий). Хранение документа в электронном виде защищает его от возможной утери банковской организацией.

Электронная закладная на квартиру по ипотеке обладает следующими достоинствами:

- Электронная версия документа, в отличие от бумажной, защищена от риска утери.

- Банковская организация самостоятельно регистрирует такой документ, заемщику нет необходимости обращаться в Росреестр или МФЦ.

- Автоматическая передача документа на хранение в выбранный банковской организацией депозитарий сразу после окончания регистрации.

- Отсутствие необходимости написания заявления об аннулировании документа после полного погашения долга.

Стоит обратить внимание, что оформить электронный документ пока можно не всех банковских организациях. Поэтому бумажный вариант закладной все еще остается востребованным, и на законодательном уровне его отмена не планируется

Откройте вышеуказанную ссылку в новой вкладке вашего браузера и на появившейся странице выберите пункт «Регистрация ограничения (обременения) права». После этого необходимо отметить строку «ипотеки, в т. ч. ипотеки в силу закона» и нажать на кнопку внизу страницы «перейти к деталям запроса». Затем укажите необходимые сведения об объекте недвижимости и заявителе.

Для чего нужна закладная

Как уже было сказано, закладная удостоверяет права заимодавца по кредитному договору и право залога на ипотечную квартиру. Однако, для этого уже существуют сам кредитный договор и договора залога. В чем же смысл составления еще одного документа?

А смысл в том, что это выгодно банку. Наличие закладной во многом упрощает распоряжение ипотечным кредитом. Например, банк может продать кредит третьему лицу. Если закладной нет, то необходимо составлять объемный договор уступки прав требования и регистрировать его, передавать персональные данные клиента. Если же оформлена закладная, то достаточно на самом документе произвести запись об ее передаче новому владельцу.

Кроме того, это дополнительная гарантия банка по возврату заемных средств, поскольку при возникновении спора достаточно будет предъявления одной закладной.

Особенности документа

Где хранится закладная после оформления? До недавнего времени все ценные ипотечные документы передавались банковскими организациями в депозитарий для ответственного хранения и ведения учета. Депозитарии могли быть образованы как дочерние предприятия банков либо являться отдельными организациями, имеющими лицензию на ведение депозитарного учета.

Важно! У Сбербанка имеется собственный депозитарий, который используется для обработки закладных банка, а также сторонних организаций. Перед помещением документа на хранение сотрудники депозитария проверяли его с точки зрения соответствия ипотечному законодательству, правильности оформления и орфографии, наличия реквизитов, обязательных для данной формы. Далее бумага либо направлялась на доработку либо принималась на депозитарный учет

Перед помещением документа на хранение сотрудники депозитария проверяли его с точки зрения соответствия ипотечному законодательству, правильности оформления и орфографии, наличия реквизитов, обязательных для данной формы. Далее бумага либо направлялась на доработку либо принималась на депозитарный учет.

Сегодня закладные чаще всего хранятся в том отделении банка, где был оформлен жилищный заем. Но учет этих ценных бумаг по-прежнему ведется через депозитарий, только в электронном виде. Без разрешения депозитария банк не имеет права совершать с закладной какие-либо действия – продавать, передоверять управление, передавать в судебные инстанции и т. д.

Какие операции может выполнять Сбербанк с закладной

Законные полномочия кредитора после получения закладной:

- Переуступка прав другому банку. В данном случае условия выплаты для заемщика остаются прежними, меняется только номер расчетного счета.

- Обмен закладной. Банк имеет право обменять закладную на ценную бумагу другого банка с доплатой.

- Частичная реализация. На некоторое время банк может передать право на получение ежемесячной выплаты другой кредитной организации. В данном случае номер расчетного счета не меняется.

В редких ситуациях Сбербанк использует закладные для пополнения оборотного капитала. Он выпускает ценные бумаги с ипотечным покрытием и реализует их в качестве инвестиционного продукта с хорошей доходностью.

Может ли Сбер продать закладную

На основании Гражданского кодекса Российской Федерации банк не обязан согласовывать с заемщиком передачу/уступку право требования долга. Кредитор может уведомить клиента о предстоящей продаже закладной. Банковская организация вправе перепродать ценную бумагу даже самого дисциплинированного плательщика.

Описание документа

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Требования, регистрация и форма закладной по ипотеке изложены в ФЗ от 16.07.1998 N 102-ФЗ. Третья глава закона посвящена оформлению документа, его выдаче, регистрации и восстановлению.

Функции

Основные функции:

- Закладная позволяет заемщику жить в ипотечной квартире, но запрещает ее продавать, дарить и обменивать.

- Документ подтверждает, что после полной выплаты задолженности плательщик становится ее полноправным владельцем.

- Бумага защищает права залогодателя при ее перепродаже другому бенефициару, т. к. он не может изменять условия ипотечного займа.

Закладная наделяется юридической силой только после регистрации в Росреестре, до этого момента она не считается официальным документом.

Реквизиты

Перечень реквизитов, предусмотренных законодательством:

Сведения о банке

Важно указать наименование, платежные реквизиты, контактные данные и номер лицензии.

Информация по плательщику. В документе прописываются персональные данные заемщика и адрес электронной почты для отправки веб-версии закладной.

Сведения о предмете залога

Составляется полное описание объекта, его оценочная стоимость, а также указываются все регистрационные документы.

Условия кредитования. Важно прописать полную сумму займа, срок возврата, порядок выплаты и процентную ставку.

Дата оформления и подписи сторон сделки.

С начала прошлого года государство обязало Сбербанк оформлять электронные закладные через портал Росреестра.

Образец закладной на квартиру по ипотеке Сбербанка представляет собой бланк, разделенный на 10 пунктов:

- Залогодатель. Раздел посвящен персональным данным заемщика.

- Должник. Сведения дублируются из первого пункта, если это одно и то же лицо. В ином случае на каждого должника составляется отдельная форма.

- Первоначальный залогодержатель. В большинстве случаев им выступает юридическое лицо, поэтому прописываются все реквизиты и контактные данные компании.

- Обязательство, обеспеченное ипотекой. Раздел включает информацию по ипотечной ссуде.

- Предмет ипотеки. Пункт посвящен залогу и его описанию.

- Информация о времени и месте нотариального удостоверения договора.

- Сведения о праве, в силу которого предмет ипотеки принадлежит залогодателю. В блоке раскрывается юридическая сторона сделки и объясняется, почему заемщик не может распоряжаться недвижимостью до полной выплаты ипотеки.

- Данные ипотечной ссуды. Прописывается информация из кредитного договора: платеж, срок уплаты, условия для ЧДП И ПДП.

- Сведения о государственной регистрации закладной в Росреестре.

- Дата выдачи закладной первичному залогодержателю.

Получить для ознакомления образец закладной по ипотеке можно в банке.

Как узнать номер закладной по ипотеке

Росреестр вместе с информацией об обременении вносит в ЕГРН сведения о закладной, залогодержателе. Самостоятельный номер закладной госорган не присваивает, здесь имеется в виду регистрационный номер записи о владельце (п. 3 ст. 16 закона № 102-ФЗ).

Узнать его можно, отправив запрос в ЕГРН (как это сделать, читайте здесь «Как заказать и получить выписку из ЕГРП (ЕГРН)?»).

Присвоить номер самой закладной может кредитор или новый владелец.

Как узнать номер закладной по ипотеке? Обратиться к владельцу закладной. Кроме того, можно запросить выписку из ЕГРН, которая выдается в течение 3 дней с момента подачи запроса (п. 9 ст. 62 закона «О государственной регистрации недвижимости» от 13.07.2015 № 218-ФЗ, далее — закон № 218-ФЗ). Детальная информация о правах на недвижимость может быть предоставлена как ее собственнику, так и залогодержателю (п. 13 ст. 62 закона № 218-ФЗ).

***

Итак, что это — закладная на квартиру по ипотеке? Если вкратце, то это документ, в котором отражены основные сведения о сделке, ее участниках, обеспечении в виде залога имущества и условия исполнения денежного обязательства.

Закладная приобретает юридическую силу после внесения записи о ней в ЕГРН, а утрачивает после погашения такой записи.

Установленной формы закладной на сегодняшний день нет, но законодатель определил перечень сведений, которые обязательно должны в ней содержаться.

Закладная на квартиру по ипотеке — что это?

Для начала рассмотрим официальное определение. По законодательству закладная – это ценная бумага, которая удостоверяет, что ее владелец имеет следующие права:

- Предъявления должнику требования вернуть долг по ипотеке без дополнительных доказательств его существования.

- Залога на квартиру, купленную в ипотеку.

Выдача закладной осуществляется в бумажном или электронном виде

Выдача закладной осуществляется в бумажном или электронном виде

Проще говоря, закладная подтверждает наличие кредита и то, что должник передает свое имущество кредитору в залог на период погашения долга. Этот документ выступает в роли гарантии того, что кредитор сможет вернуть свои средства, даже если должник не оплатит кредит, благодаря продаже его имущества. Когда выдается закладная по ипотеке, в роли залога в большинстве случаев выступает недвижимость, которая покупается.

Фактически на период выплаты жилищного кредита владельцем квартиры становится банк, и должник не может распоряжаться своим жильем (ни продать, ни подарить, ни передать каким-нибудь еще способом), пока не расплатится с кредитором. Когда долг полностью погашается, заемщик получает закладную обратно и переоформляет квартиру на себя.

Закон прямо не обязывает выдавать закладную при оформлении ипотеки, но банки не рискуют выдавать кредиты на жилье без залога. Единственное исключение – ипотека на квартиру в строящемся доме. Пока он не сдан в эксплуатацию, квартирами владеет застройщик, то есть закладывать нечего. Но как происходит передача жилья покупателям, банк требует выдать закладную.

Правила оформления закладной

Оформляя закладную, требуется тщательно сверять все указываемые сведения. На бумаге в Сбербанке вы должны отразить ряд обязательной информации:

- Ваши собственные данные, как залогодателя;

- Адрес, наименование, лицензия банка;

- Величина ипотечной ссуды;

- Размер процентной ставки;

- Методы и сроки полного расчета по займу;

- Детальный обзор закладываемого ценного предмета;

- Точная сумма сделки;

- Личные росписи всех заинтересованных лиц (включая совладельцев);

- Реквизиты для перевода денег.

Если говорить кратко, то на листе вы должны обозначить все те же пункты, что есть в соглашении по ипотеке. После оформления, закладную необходимо будет зарегистрировать в Росреестре. Платить за эту услугу – обязанность заемщика (при отсутствии иных условий). Закладная оформляется в единственном экземпляре, который остается у Сбербанка вместе с прочей документацией. Но в целях собственного спокойствия, вы можете сделать для себя ксерокопию. Заверьте копию в нотариальной конторе, и она будет иметь юридическую силу (храните ее до тех пор, пока полностью не погасите задолженность и не заберете оригинал из отделения Сбербанка).

До того момента, как все участники сделки поставят на листе свои подписи, в соглашение разрешено вносить изменения. В дальнейшем это строго-настрого запрещено, обратное сделает его недействительным.

Перед подписанием, внимательно ознакомьтесь с каждой фразой, буквой и цифрой. Даже малейшая неточность или ошибка будут обладать юридической силой. Доказать «случайное» несоответствие данных окажется сложно. Для примера, вы неправильно укажите сумму. Но с юридической точки зрения она уже будет являться достоверной.

Мы рекомендуем вам заранее посетить ближайшее отделение Сбербанка, и попросить у его сотрудников образец закладной по кредиту на покупку жилья. Ознакомьтесь с ним дома – без спешки. Что касается заполнения формы, то лучше всего воспользоваться помощью работников Сбербанка. Но не доверяйте им безоговорочно, наравне с другими людьми, они также могут совершить ошибку.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

При нотариальной сделке

С 31 июля 2021 года в законодательство о государственной регистрации недвижимости внесены серьезные изменения (). Касаются они привлечения нотариуса к сделке и необходимости заверения им договоров купли-продажи общей долевой собственности. Ранее ипотечным заемщикам, покупающим недвижимость, приходилось обращаться к нотариусам и отдавать немалые деньги за их услуги. Стоимость сделки могла превышать 10-15 тысяч рублей в зависимости от кадастровой цены квартиры.

Также остается обязательным требование нотариального удостоверения, если среди продавцов квартиры есть несовершеннолетние или ограниченно дееспособные. Хотя на практике далеко не каждый банк пойдет на такой риск. Выдавать ипотеку под сделку, которая может быть впоследствии оспорена в суде, опасно даже при нотариальном участии.

Алгоритм оформления квартиры в собственность по ипотеке через нотариуса:

- Заранее подойдите в нотариальную контору на консультацию со всеми имеющимися документами. Специалист проверит пакет бумаг и подскажет, что еще потребуется для совершения сделки.

- Согласуйте порядок подписания документов в банке и с продавцом. Запишитесь к нотариусу на конкретное время после оформления кредитного договора.

- Подойдите в нотариальную контору с продавцом жилплощади и всеми остальными участниками сделки. Подпишите договор.

- После этого нотариус отправит бумаги на регистрацию через собственный канал передачи данных. Или же можно отправиться в Росреестр, МФЦ и самостоятельно сдать их.

- Оплатите стоимость услуг нотариуса.

- Получите готовую выписку ЕГРН с указанием на обременение в пользу банка (порядок и сроки предоставления регламентирует ).

Рекомендуемая статья: Кредитный договор по ипотеке: на что обратить внимание при подписании

Обратите внимание, что вы имеете право составить договор купли-продажи самостоятельно или с помощью юриста. По закону отказать в регистрации такого документа нотариус не может, однако на деле многие все же не заверяют их

Аргументируют тем, что договор составлен с нарушением юридических норм. В этом случае следует обращаться с жалобой в вышестоящие органы или попросту сменить нотариуса.